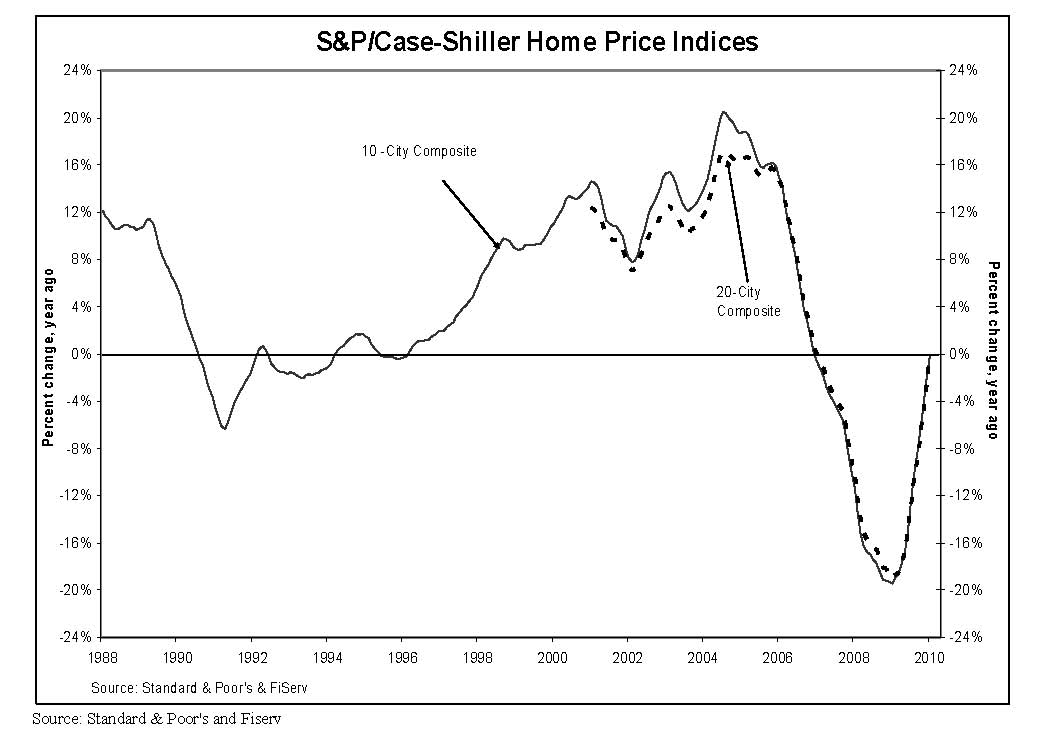

- 由S&P/Case-Shiller發佈之1月份美國房價數據顯示,經季節性調整後1月份20大城市房價指數較去年同期下跌0.7%,年降幅創下近3年來新低。20大城市之房價同比皆呈現改善。

- 1月的房價指數較2009/12增加0.3%,為連續第8個月上漲,20個城市中,有12個城市的房價環比上漲。

- 2010/1的房價約回到2003年秋季的水平。

- 自2006年6~7月的房價高點至2009/4月的房價谷底,10大及20大城市房價分別下跌33.5%及32.6%。

- 在近幾個月房價的些微回升後,從高點至今2010/1月10大及20大城市則分別下跌30.2%及29.6%。

- 近期房市相關數據呈現不一的情況,新屋開工仍持續低迷,近期房屋銷售數字同樣不佳,止贖及居高的房屋庫存對房市未來仍存有隱憂。因而即使房價些微回升,仍無法證明房市已走出迷霧森林中。

2010年3月31日 星期三

1月CS房價指數上升0.3%

2010年3月26日 星期五

Bill Gross: I Prefer Stocks Over Bonds Right Now

From CNBC:

--------------

From udn/經濟日報- 葛洛斯:美健改案 養肥赤字

The bond king now likes stocks.

Bill Gross, co-CIO at Pimco where he helps manage the world's largest bond fund, said in an interview with CNBC that all things considered, he prefers stocks over bonds in the current investing climate.

"Let's suggest the economy looks good, that risk assets— whether it's high-yield bonds or whether it's stocks—have a decent return relative to the potential of declining bond prices," he said in an interview. "I'll go with the stock market."

Several factors will make things difficult for the bond markets ahead, not the least of which is the recently passed health care law.

.....

"All assets to some extent relate to the same conditions—economic growth, the potential for inflation, central bank policy," he said. "To the extent that stocks are now basking in a growth revival, more than green shoots, there is a chance that stocks keep going."

--------------

From udn/經濟日報- 葛洛斯:美健改案 養肥赤字

管理全球最大債券基金的太平洋投資管理公司(Pimco)共同投資長葛洛斯表示,美國的健保改革不會減少聯邦赤字,反而會增加赤字,所以美國長期公債持有人要當心了。

葛洛斯24日在Pimco網站公布的月度投資展望中表示:「有警覺心的投資人、或領有大把年度紅利者,沒人敢說目前的立法會減少赤字。健保案未來十年會增加5,620億美元的赤字。」

美國總統歐巴馬24日簽署規模達9,400億美元的健保改革法案。根據國會預算辦公室,健改法案實施後的第一個十年內會減少1,380億美元的赤字,接下來的十年內可再進一步削減逾1兆美元的赤字,是逾10年來規模最大的削減赤字方案。

但葛洛斯說,投資人已開始質疑公共貨幣及財政政策能否持久。他認為,儘管一國可以藉由「創造更多債務」脫離債務危機,但債券可能並非好的投資標的。

........

Pimco日前在網站上公布,葛洛斯上個月將總回報基金(Total Return Fund)中美國以外的已開發國家債券比率由18% 提高至19%,是2004年5月以來最高。他也將美國政府相關債券的比率從31%提高至35%,是2009年10月以來首度上調,淨現金比率則從9%降至2%。

2010年3月25日 星期四

美2月新屋銷售下降2.2%

- 由美國商務部公佈之2月份新屋銷量已連續4個月下降,且再創歷史新低。

- 數據顯示,2月新屋銷量環比下降2.2%,同比下降了13%,經季節調整後年化數字減少至30.8萬套,為該數據1963年開始統計以來的新低。

- 當前的高失業率及年初惡劣的氣候都對房市銷售造成了負面影響。

- 購房者還有兩個月的時間可以享受減稅優惠政策,但由於失業率居高不下以及因貸款違約被拍賣住房數量提高,預計住房市場在2010年全年均將維持低迷。

- 依2月份銷售速度,去化目前庫存需要9.2個月時間,1月為8.9個月。 該數據相較歷史水平仍是偏高。

- 比較成屋銷售與新屋銷售的數據,二者間的差距主要來自"distressed sale",這也使得成屋銷售相較新屋銷售攀高,也是此因素壓抑了新屋的銷量。

- 去年成屋銷售的攀高主要受惠於首購稅賦的減免。

2010年3月24日 星期三

美2月成屋銷售下滑0.6%

- 根據美國房地產經紀商協會(NAR)發佈資料,2月份的成屋銷售環比下降0.6%,經季節調整後年化數量為502萬幢,創下近8個月以來新低。

- 過去幾個月成屋銷售的成長主要受惠於政府對於首次購屋者的稅賦補貼,但近期此成長已消失,主要可能來自就業市場的持續低迷,使欲購屋者持更保守的態度。

- NAR的首席經濟學家Lawrence Yun表示:“我們需要看到二手房銷售再度大幅增長。具體情況仍難以確定,到底是上漲所需的動力源已經耗盡?還是目前只是下一輪上漲前的暫事休整?”他同時指出,如果第二輪購房潮沒有出現,經濟陷入二次衰退的可能性是存在的。

- 新的購屋稅賦補貼政策由原去年11月到期延至今年6/30。銷售合約在4月30日前簽署、銷售於6月30日前完成的交易方有資格獲得優惠。

- 2月的成屋庫存環比增加31.2萬幢,至359萬幢,創去年9月以來新高。依目前的銷售速度,成屋需8.2個月的時間才能去化庫存,庫銷比並創下去年8月以來新高。

- 2月成屋售價的中位值為16.51萬美元,較去年同期下降1.8%。

2010年3月19日 星期五

2月份LEI 上升趨緩

- 美國經濟咨商局週四表示,預計美國經濟在今年夏季將緩慢復甦,近期經濟形勢將溫和改善。

- 2月份領先經濟指標(LEI)指數增長0.1%,該指數在過去11個月連續增長,但本月份0.1%的上升顯示成長趨緩。

- 在各子項目中,利差及貨幣供應量為二月份的增長做出較大的正貢獻;每週平均製造小時數以及股價則作成較大的負貢獻。

- LEI的10個子項目中,本月份有4個項目上升;6個項目下降。

- 美國經濟咨商局經濟學家肯Ken Goldstein表示,“未來最大的問題依然是需求,如果消費者需求不增長,那麼未來幾個月就業市場的改善將極為有限。”

- 2月份同時指標(CEI)指數同樣增長0.1%,該指數在一月份沒有變化。4個子項目中有3個指標(工業產值,產品銷量與收入)出現增長,僅非農就業人數這一指標有所下降。

3/13 - Initial Claims

- 美國勞工部(Labor Department)週四公佈的報告顯示,至3/13當週首次申領失業補助人數為457,000人。較上周的首次申領失業救濟人數減少5,000,並為連續第3周的下降。

- 首次申領失業補助的四週平均值為471,250人,較前一週修正後的475,500人增加了4,250人。

- 至3/6當週,持續申請失業補助人數為4,579,000人,較前一週修正後的4,567,000人增加了12,000人。

- 美國國會參議院17日以68票贊成、29票反對的懸殊比數,通過名為《Hiring Incentives to Restore Employment Act》的促進就業法,美國企業若根據通過的法案僱用失業勞工可免稅 ,將可獲得稅率優惠。另外公司行號的資本支出也可獲稅賦減免。

美2月份CPI 持平

公佈的CPI及PPI數字顯示,目前美國的通膨壓力依然相對溫和,此也為美聯儲公開市場委員會論點及決議較長一段時間維持低利率政策提供了支持。

From wsj:

另外, 昨天公佈的美國PPI 下跌0.6%

From wsj: 美國2月份生產者價格指數降幅大於預期

From wsj:

美國2月份消費者價格指數(CPI)較上月持平﹐因能源成本降低抵消了汽車價格上漲的影響。這為美國聯邦儲備委員會(Federal Reserve, Fed)將利率維持在紀錄低位留下了空間。

美國勞工部(Labor Department)週四稱﹐經季節性因素調整後﹐2月份消費者價格指數較上月持平﹐1月份升幅未作修正﹐仍為0.2%。上次通貨膨脹處在如此溫和的水平還是在2009年3月﹐當時消費者物價下降了0.1%。

2月份不包括食品和能源的核心消費者價格指數較上月上升0.1%﹐1月份為下降0.1%。

.....2月份未經季節性因素調整的CPI較上年同期上升2.1%。核心CPI較上年同期上升1.3%﹐為2004年2月份以來最小升幅。

....上述最新數據應為Fed將短期利率保持在紀錄低點、從而刺激經濟反彈提供更多空間。 .......

另外, 昨天公佈的美國PPI 下跌0.6%

From wsj: 美國2月份生產者價格指數降幅大於預期

美國2月份生產者價格指數(PPI)出現七個月來最大幅度的下降﹐主要由於汽油價格大幅下跌。這為美國聯邦儲備委員會(Federal Reserve, 簡稱Fed)將短期利率維持在歷史低點提供了空間。

美國勞工部(Labor Department)週三公佈﹐經季節性因素調整後﹐2月份製成品PPI較前月下降0.6%。1月份PPI數據未作修正﹐仍為上升1.4%。

2月份不包括食品和能源價格的核心PPI較前月上升0.1%﹐1月份時為上升0.3%。

.....

經季節性因素調整後的2月份能源價格較上月下降2.9%﹐為2009年7月以來最大降幅。其中90%的降幅歸因於汽油價格水平下降。

2月份食品價格較上月上升0.4%。 .....

2010年3月17日 星期三

FOMC statement

- 週三由美國聯邦儲備委員會(Fed)發佈之聲明表明,表示將在“較長時間內”維持極低利率水平不變,消彌了市場對聯儲可能較快加息的擔心情緒。

- 同時重申,對於1.25萬億美元抵押貸款擔保證券和約1,750億美元機構債券的購買已幾近完成,剩餘之交易將如原先規劃在本月底前完成。

- 雖然目前的經濟前景已有所改善,但聲明中重申,由於失業率仍然企高不下,使得家庭支出仍持續受限。

- 而商業設備及軟體開支已明顯上升,只是非住房的投資仍下降、房市開工持續維持在低水平以及就業市場的雇用意願仍顯低弱。

- Press release 全文

Information received since the Federal Open Market Committee met in January suggests that economic activity has continued to strengthen and that the labor market is stabilizing. Household spending is expanding at a moderate rate but remains constrained by high unemployment, modest income growth, lower housing wealth, and tight credit. Business spending on equipment and software has risen significantly. However, investment in nonresidential structures is declining, housing starts have been flat at a depressed level, and employers remain reluctant to add to payrolls. While bank lending continues to contract, financial market conditions remain supportive of economic growth. Although the pace of economic recovery is likely to be moderate for a time, the Committee anticipates a gradual return to higher levels of resource utilization in a context of price stability.

With substantial resource slack continuing to restrain cost pressures and longer-term inflation expectations stable, inflation is likely to be subdued for some time.

The Committee will maintain the target range for the federal funds rate at 0 to 1/4 percent and continues to anticipate that economic conditions, including low rates of resource utilization, subdued inflation trends, and stable inflation expectations, are likely to warrant exceptionally low levels of the federal funds rate for an extended period. To provide support to mortgage lending and housing markets and to improve overall conditions in private credit markets, the Federal Reserve has been purchasing $1.25 trillion of agency mortgage-backed securities and about $175 billion of agency debt; those purchases are nearing completion, and the remaining transactions will be executed by the end of this month. The Committee will continue to monitor the economic outlook and financial developments and will employ its policy tools as necessary to promote economic recovery and price stability.

In light of improved functioning of financial markets, the Federal Reserve has been closing the special liquidity facilities that it created to support markets during the crisis. The only remaining such program, the Term Asset-Backed Securities Loan Facility, is scheduled to close on June 30 for loans backed by new-issue commercial mortgage-backed securities and on March 31 for loans backed by all other types of collateral. .....

2月新屋開工下降5.9%

- 由美國商務部公佈,2月份的房屋新屋開工較上個月下降5.9%,經季節調整後折為年率降至57.5萬幢,減少的原因與近期的暴風雪有關。

- 2月單戶型房屋的開工環比下降0.6%,至49.4萬幢,大型公寓的開工環比下跌43%。相較去年同期,今年2月的房屋開工增長0.2%。與2006年的歷史高峰相比房屋開工仍下跌75%。

- 2月的營建許可環比下降1.6%,該數字較不受天氣的影響。經季節調整並折為年率總量降至61.2萬幢。相較去年同期則增長11.3%。

- 單戶房屋的營建許可環此下降0.2%,至50.3萬幢。同比增長32%。

- 近期建築商對行業復甦的看法依然悲觀。今年3月的房屋建築商信心指數由2月的17點降至15點。建築商正面臨喪失止贖權的中古房市的激烈競爭,而購房者對就業市場的看法依然很謹慎,也直接影響了他們的購房決策。

2010年3月16日 星期二

2月份工業產值增長0.1%

From wsj:

美國2月份工業產值微幅增長﹐但由於遭遇惡劣天氣﹐當月製造業產值有所下降。

美國聯邦儲備委員會(Federal Reserve, 簡稱Fed)週一公佈﹐美國2月份工業產值增長0.1%。.....1月份工業產值增長0.9%﹐未做修正。

當月礦業產值增幅最大﹐為2.0%﹐1月份增長了1.1%。礦業開工率由1月份的86.4%增至88.2%。

但報告顯示﹐2月份製造業產值下降0.2%﹐1月份為增長0.9%。汽車及零部件產值大幅下降4.4%。不包括汽車業的工業產值表現依然低迷。

2月份開工率小幅升至72.7%﹐經濟學家們此前的預期為72.5%。1月份開工率從原先的72.6%向下修正為72.5%。1972-2008年開工率平均水平為80.6%。

2月份公用事業產值增加0.5%﹐1月份數據為增加0.6%。該領域開工率由82.8%升至83.1%。

*2月份產能使用率72.7%,仍低於1972-2008長期平均80.6%。

*但從6月的歷史低點至今已上升6.5%。

2010年3月12日 星期五

中国-1-2月份国民经济主要指标数据

中国-1-2月份国民经济主要指标数据/ 国家统计局 2010-03-11

一、工业生产加快增长

1-2月份,规模以上工业增加值同比增长20.7%,比上年同期加快16.9个百分点,比2009年12月份加快2.2个百分点。

分经济类型看,1-2月份,国有及国有控股企业增长20.7%,集体企业增长13.4%,股份制企业增长22.2%,外商及港澳台投资企业增长20.3%。分轻重工业看,1-2月份,重工业增长23.7%,轻工业增长14.5%。

分行业看,1-2月份,39个大类行业中有38个行业保持同比增长。....

1-2月份,工业企业产品销售率为97.2%,比上年同期提高0.1个百分点。工业企业实现出口交货值11171亿元,同比增长22.5%。

二、城镇固定资产投资保持快速增长

1-2月份,城镇固定资产投资13014亿元,同比增长26.6%,比去年同期加快0.1个百分点。其中,国有及国有控股投资5715亿元,增长27.4%;房地产开发投资3144亿元,增长31.1%。

从项目隶属关系看,1-2月份,中央项目投资1219亿元,同比增长14.0%;地方项目投资11795亿元,增长28.1%。 ............

三、社会消费品零售总额保持较快增长

1-2月份,社会消费品零售总额累计25052亿元,同比增长17.9%,比上年同期加快2.7个百分点,比2009年加快2.4个百分点。

按经营单位所在地分,1-2月份,城镇消费品零售额累计20748亿元,同比增长18.4%;乡村消费品零售额累计4304亿元,增长15.5%。..........

四、居民消费价格同比涨幅扩大

2月份,居民消费价格同比上涨2.7%(上年同月为下降1.6%),涨幅比上月扩大1.2个百分点。其中,城市同比上涨2.6%,农村上涨2.9%;食品价格上涨6.2%,非食品价格上涨1.0%;消费品价格上涨3.0%,服务项目价格上涨1.7%。1-2月份,居民消费价格同比上涨2.1%(上年同期为下降0.3%)。分类别看,2月份,八大类商品价格有六种上涨二种下降,其中食品价格同比上涨6.2%,......居住价格同比上涨3.0%。

2月份,居民消费价格环比上涨1.2%。其中,城市上涨1.2%,农村上涨1.1%;食品价格上涨3.3%,非食品价格上涨0.1%;消费品价格上涨1.2%,服务项目价格上涨1.0%。分类别看,2月份,食品价格环比上涨3.3%,烟酒及用品类价格环比上涨0.1%,........

五、工业品出厂价格同比涨幅有所扩大

2月份,工业品出厂价格同比上涨5.4%(上年同月为下降4.5%),涨幅比上月扩大1.1个百分点;1-2月份,工业品出厂价格同比上涨4.9%(上年同期为下降3.9%)。2月份,生产资料出厂价格同比上涨6.8%,其中采掘工业上涨37.6%,原料工业上涨10.1%,加工工业上涨1.3%......

[全文及主要统计数据附表]

--------------

related news:

中國2月新增人民幣貸款減少﹔M2增速維持高位/wsj

中國1-2月CPI同比上升2.1%﹐PPI升4.9%/wsj

一、工业生产加快增长

1-2月份,规模以上工业增加值同比增长20.7%,比上年同期加快16.9个百分点,比2009年12月份加快2.2个百分点。

分经济类型看,1-2月份,国有及国有控股企业增长20.7%,集体企业增长13.4%,股份制企业增长22.2%,外商及港澳台投资企业增长20.3%。分轻重工业看,1-2月份,重工业增长23.7%,轻工业增长14.5%。

分行业看,1-2月份,39个大类行业中有38个行业保持同比增长。....

1-2月份,工业企业产品销售率为97.2%,比上年同期提高0.1个百分点。工业企业实现出口交货值11171亿元,同比增长22.5%。

二、城镇固定资产投资保持快速增长

1-2月份,城镇固定资产投资13014亿元,同比增长26.6%,比去年同期加快0.1个百分点。其中,国有及国有控股投资5715亿元,增长27.4%;房地产开发投资3144亿元,增长31.1%。

从项目隶属关系看,1-2月份,中央项目投资1219亿元,同比增长14.0%;地方项目投资11795亿元,增长28.1%。 ............

三、社会消费品零售总额保持较快增长

1-2月份,社会消费品零售总额累计25052亿元,同比增长17.9%,比上年同期加快2.7个百分点,比2009年加快2.4个百分点。

按经营单位所在地分,1-2月份,城镇消费品零售额累计20748亿元,同比增长18.4%;乡村消费品零售额累计4304亿元,增长15.5%。..........

四、居民消费价格同比涨幅扩大

2月份,居民消费价格同比上涨2.7%(上年同月为下降1.6%),涨幅比上月扩大1.2个百分点。其中,城市同比上涨2.6%,农村上涨2.9%;食品价格上涨6.2%,非食品价格上涨1.0%;消费品价格上涨3.0%,服务项目价格上涨1.7%。1-2月份,居民消费价格同比上涨2.1%(上年同期为下降0.3%)。分类别看,2月份,八大类商品价格有六种上涨二种下降,其中食品价格同比上涨6.2%,......居住价格同比上涨3.0%。

2月份,居民消费价格环比上涨1.2%。其中,城市上涨1.2%,农村上涨1.1%;食品价格上涨3.3%,非食品价格上涨0.1%;消费品价格上涨1.2%,服务项目价格上涨1.0%。分类别看,2月份,食品价格环比上涨3.3%,烟酒及用品类价格环比上涨0.1%,........

五、工业品出厂价格同比涨幅有所扩大

2月份,工业品出厂价格同比上涨5.4%(上年同月为下降4.5%),涨幅比上月扩大1.1个百分点;1-2月份,工业品出厂价格同比上涨4.9%(上年同期为下降3.9%)。2月份,生产资料出厂价格同比上涨6.8%,其中采掘工业上涨37.6%,原料工业上涨10.1%,加工工业上涨1.3%......

[全文及主要统计数据附表]

--------------

related news:

中國2月新增人民幣貸款減少﹔M2增速維持高位/wsj

中國1-2月CPI同比上升2.1%﹐PPI升4.9%/wsj

Market news- 共同基金

南南聯盟 投資新明星2010/03/11【經濟日報╱記者曹佳琪/台北報導】

-------------------

新興市場 強龍組合加熱2010/03/10【聯合晚報╱記者吳瑞菁╱台北報導】

近期拉丁美洲及旗下單一國家的巴西成為市場熱門焦點,拉丁美洲與非洲成立的南南聯盟(Africa South America,ASA),讓兩國的合作可提供相互的優勢共享,更吸引其他大國相繼投入拉美及非洲,也讓拉美及非洲成為新興市場中最值得投資的地區。

南南聯盟是因拉丁美洲為南美,而非洲主要經濟體為南非同音字而取,兩大區域已進行策略聯盟互動,包括南美七國協議提供200億美元給非洲申貸,並成立「南南銀行」;同時成立「南方石油」公司,以低廉的油品供非洲使用,非洲地區未來則將以廉價勞力及低成本的土地等回饋,讓兩大地區能獲得雙贏。

拉丁美洲主要經濟體巴西,是去年全球股市上漲最多的區域;非洲股市去年落後新興市場股市,但目前有落後補漲行情可期。

保誠投信指出,今年無疑是全球股市動盪的一年,但巴西與非洲的經濟還是處於上升趨勢,且無論是匯率還是股市,兩者都具有堅強的基本面與投資價值,加上兩大區塊整合的實力,兩個市場可樂觀看待。安泰ING巴西基金經理人張繼文認為,巴西政府為了刺激經濟,預計未來五年將投入包括深海油田、世足賽、奧運等,總金額接近5,000億美元。巴西具有天然資源豐富,是金磚四國之冠,不論是農金、油金、礦金均產量豐富,不僅國內供給不虞匱乏,更是全球數一數二的出口國,原物料題材加上內需提振,預期巴西股市可望延續去年榮景,股價上揚空間令人期待。

保德信拉丁美洲基金經理人楊佳升表示,今年是全球經濟復甦年,原物料需求將出現全面性的擴張,拉丁美洲豐富物產橫跨石油、礦產及多樣農產品,可望搶搭商品輪漲行情,未來在景氣回升及回補庫存力道帶動下,拉美的出口商品將大幅成長,推升拉丁美洲的經濟加速成長,股市將亦步亦趨。

南非具有相當豐富天然資源及良好金融體質,保誠(南非)資產管理公司執行長Bernard Fick認為,以南非為主的非洲市場,今年仍可有較佳的回報率。尤其隨著企業獲利的提升,南非股市投資價值可期。【2010/03/11 經濟日報】

-------------------

新興市場 強龍組合加熱2010/03/10【聯合晚報╱記者吳瑞菁╱台北報導】

近年來,從「金磚四國」一詞被廣泛使用,以及新興國家相繼崛起,投信公司紛紛鎖定具備成長潛力的新興市場,並透過組合概念來降低單一國家投資風險,所募集基金的方向從最早期的「區域概念」,如新興亞洲、拉美等地區,到「金磚主題」以中、印、俄、巴金磚四國作為投資標的,或是「多重國家」,即地域或經濟、文化背景較為相近的幾個國家為投資主軸,近期則是以「雙強組合」最為熱門,如去年JF摩根富林明中美G2、統一大龍印基金、或是近期將展開募集的群益印巴雙星基金都屬於這一類型的基金。

群益投信分析,自2000年科技泡沫、2008年金融風暴以來,新興市場無論財政體質、政經實力與影響力與日俱增,甚至有起而與歐美成熟國家分庭抗禮的趨勢,近年來經濟高速增長、股市上漲力道強勁的新興國家更成為投資主流。站在2010年初,具備龐大年輕勞動力人口、擁有雄厚內需市場加持的印度與巴西,絕對是下一個十年最具爆發力的投資首選。

群益印巴雙星基金經理人吳佩玟表示,印度擁有全球最多的金頭腦與勞動力,同時,印度擁有超越9000萬的英語人口,及每年新增50萬的軟體人才,優秀的人力素質讓印度無論是先進IT軟體外包產業、或高度技術的製藥產業,都居全球的領先地位。加上印度的人口組成相當年輕,根據聯合國2010 年最新數據資料,印度15歲以下人口數量逾3億人,占總人口比率更高達3成,排名均居金磚四國首位;而平均每月工資只有中國一半、美國三十分之一的條件下,印度有機會成為下一個世界工廠,也是中國最強勁的競爭對手。吳佩玟指出,巴西可耕地面積廣大並蘊藏豐富原物料,為世界的糧倉,包括咖啡豆、橙汁、黃豆、蔗糖、牛肉、雞肉出口均為全球第一,也是全球第二大鐵礦砂出口國,石油及稀有金屬的儲量亦相當豐富。未來幾年全球經濟復甦趨勢明確,來自新興市場的強勁需求有增無減,中長期原物料行情可望再次複製2005年至2007年的大漲表現,有利巴西股市走揚。

另外,擁有全球最大雨林的巴西,每年碳權的獲利即可達220億美元,目前巴西使用可替代能源佔能源消耗總量已超過4成,未來將持續受惠全球推動綠能政策的趨勢。2009年中國取代美國成為巴西的最大貿易夥伴,加上中、巴雙方在能源、糧食政策上方的合作,巴西是中國最佳的合作夥伴,也是中國強勁原物料需求下的最大受惠國。吳佩玟強調,以近5年的年化報酬與標準差來看,印度與巴西是金磚四國中最具投資效益的組合。

吳佩玟提出,印度與巴西的產業特性不同,具備互補性。MSCI新興市場指數分類產業中,就以印度的軟體服務、製藥產業,與巴西的能源、原物料產業,彼此的相關係數最低,代表在新興市場產業輪動中,印度與巴西的投資組合能隨漲抗跌,有效分散風險,最具投資優勢。

吳佩玟進一步表示,相較以往有日不落帝國之稱的英國,其2009年第四季GDP成長率僅為0.3%,而昔日海上強國葡萄牙,今年初則與其他南歐3國並列為PIGS,均面臨債信危機。反觀曾是英、葡殖民地的印度與巴西,經過90年代政治及經濟的改革路程,已躍身成為金磚四國,預期豐富的天然資源、廣大且年輕的勞動人口、逐年增加的中產階級加上內需消費市場持續成長茁壯,都將支撐印度、巴西中長期的經濟成長動能,並加速追趕上歐、美等國的腳步。【2010/03/10 聯合晚報】

美1月貿易赤字收窄

美國1月貿易逆差收窄至372.9億美元【wsj】 2010.03.11

---------------------

美2月赤字 刷新紀錄 【聯合晚報╱國際新聞組/綜合報導】 2010.03.11

美國商務部週四表示﹐美國1月份貿易逆差意外收窄﹐因為石油進口量創下10多年來的最低水平。

1月份美國國際商品和服務貿易逆差為372.9億美元﹐較去年12月份修正後的399億美元減少6.6%。去年12月份的貿易逆差初步數據為401.8億美元。

華爾街此前預計﹐1月份貿易逆差為410億美元。

1月份美國出口額為1,426.6億美元﹐較去年12月份修正後的1,431.5億美元減少0.3%。

進口額為1,799.5億美元﹐較12月份的1,830.5億美元下降1.7%。

商務部週四稱﹐1月份經過通貨膨脹因素調整後的實際貿易逆差降至410.4億美元﹐12月份為437.8億美元。經濟學家通常用該指標衡量貿易對國內生產總值(GDP)的影響。

美國1月份原油進口降至181.2億美元﹐12月為202.8億美元。原油進口量下降至2.453億桶﹐為1999年2月以來的最低水平﹐去年12月份為2.771億桶。

1月份美國對中國貿易逆差增至183億美元﹐去年12月份為181.4億美元﹐1月份對中國出口減少17.6%﹐至68.9億美元。

---------------------

美2月赤字 刷新紀錄 【聯合晚報╱國際新聞組/綜合報導】 2010.03.11

美國政府推出多項稅賦優惠方案鼓勵購屋、消費導致退稅支出大增,再加上經濟低迷使得企業與個人繳納的所得稅連續縮減,2月份預算赤字大增,刷新紀錄。

美國財政部公布,2月份政府預算赤字擴大至2209億美元,較去年2月舊紀錄大增14%,而且連續第17個月出現赤字,連續赤字月份也刷新紀錄。

本會計年度 (去年10月開始)的前五個月內,美聯邦赤字累計金額增至6516億美元,較一年前同期增加10.5%。

2月份聯邦政府支出共計3284億美元,大增17%,創歷來最高的2月份支出數據;收入則表現亮麗,在連續21個月衰退後首見成長,跳增23%、達1075億美元。

本年度前五個月收支情況則是,收入累計總額8005億美元,較一年前減少7%,支出則增至1兆4500億美元,增幅約0.1%。

眼見赤字不斷擴大,國會預算處最近上調十年赤字目標,預估十年內赤字總額將增至9兆8000億美元,遠高於歐巴馬總統2月份的8兆5300億美元預估值,兩者差距達1兆2000億美元以上。

3/6 - Initial Claims

- 美國勞工部(Labor Department)週四發佈的報告顯示,至3/6當週首次申領失業補助人數為462,000人。並下修2/27當週的首次申請人數為468,000人。 這是首次申請失業救濟人數連續第二週下降﹐但降幅小於預期。

- 但首次申領失業補助的四週平均值為475,500人,較前一週修正後的470,500人增加了5,000人。

- 至2/27當週,持續申請失業補助人數為4,558,000人,較前一週修正後的4,521,000人增加了37,000人。

- 今年1、2月美國東北的超大暴風雪,使原已逐漸改善的就業市場意外惡化。去年12月,首次申請之人數原已降到434,000人,創下2008年7月以來的最低紀錄,但卻被大雪打亂市場復甦腳步。

- 從2007/12美國經濟陷入衰退以來,美國已流失840萬個工作。今年2月全國失業率為9.7%,與1月份相同。聯邦準備理事會預測,2010年全年平均失業率將在9.5%到9.7%之間。

2010年3月8日 星期一

歷史的牛市

- Bespoke 在2009牛市反彈將屆滿一週年前,整理了S&P500歷史中牛市反彈的期間及力道資料。

- 首先針對牛市的定義:在20%的跌幅後有20%以上的反彈。

- 在歷史中共有13次牛市反彈持續超過一年,而只有一次反彈小於1.72年(626天)。該次發生於1947年,牛市持續期間只有393天且報酬為23.89%。

- 資料顯示,當牛市反彈超過一年時,平均約能持續4.4年(1603天),平均獲利為152.81%。

- 依資料分析,牛市的反彈只要能超過某個臨界點(0.6~1年),通常就能維持較長的期間,例如:當牛市反彈超過一年後,通常能持續個2年甚至更長。

- 從去年3/9的反彈至今(2010/3/5)已達361天,反彈幅度為70.02%。

2010年3月6日 星期六

美2月份失業率9.7%,優於預期

- 週五美國勞工部(Labor Department)公佈2月份非農就業人數減少36,000人。1月份非農就業人數經修正後為減少26,000人。

- 美國2月份失業率持平於9.7%﹐經濟學家此前的預期為9.8%。

- 上個月美國東海岸遭遇暴風雪天氣﹐政府稱這一因素可能對就業人數和工作時間造成暫時性影響。

- 下圖:呈現失業率及就業人口的年變動.

- 下圖:歷次衰退開始之就業率及衰退期間就業人口的變化.

- 從2007年12月份經濟陷入衰退以來﹐美國非農就業人數已累計減少840萬人

- 此次衰退至今已是二戰後歷時最長的一次.

2010年3月5日 星期五

2/27- Initial Claims

- 2/27當週,首次申請失業補助人數較上週減少29,000人,經季節調整後的總人數降至469,000人。

- 先前兩週人數的大幅增加,主要原因來自極端天氣、政府部門暫時關閉等因素有關。一些關注該數據的經濟學家指出,他們不能確定之前人數的增長主要與就業市場變得更為疲軟,還是天氣等非經濟因素有關。

- 首次申領失業補助人數的四週平均較上週減少3,500人,至470,750人。

- 截至2/20,持續申領失業補助的人數下降134,000,經季節調整後為4,500,000人,從先前的高點4,634,000人至今共減少了134,000人,創下一年來新低。

2010年3月4日 星期四

美联储的退出时机 -- 以史为鉴

From FT:

现在衰退已经结束,美国经济正在复苏。为了应对危机,美联储(Fed)采取了异常激进的扩张性货币政策:把联邦基金利率从2007年8月的5.25%一路降到2008年底的近零水平,同时实行空前的量化宽松政策,买进抵押贷款支持证券(MBS)和国债。迈克尔•博尔多(Michael Bordo)是罗格斯大学(Rutgers University)货币和金融历史中心主任。约翰•兰登•莱恩(John Landon Lane)是罗格斯大学经济学副教授

当前问题在于美联储的退出策略:何时从高度扩张的政策转向与经济长期增长和低通胀相适应的中性政策?美联储主席本•伯南克(Ben

Bernanke)近期宣布了退出宽松政策的步骤,包括在3月底停止购买MBS、采取各项措施从银行体系抽走准备金。

但关键问题是:美联储将于何时开始上调联邦基金利率?时机的选择充满风险。太早收紧货币政策可能导致经济重新陷入衰退,而等得太久可能激发难以逆转的通胀预期。

我们研究了美联储自1913年成立以来的退出策略记录,并据此撰写了一篇美国国家经济研究局(NBER)工作论文。根据我们的分析,美联储一般会在失业率见顶之时和通胀触底之后开始收紧货币政策(各个周期之间存在一些差别)。我们对比了14个商业周期里美联储政策工具(名义及实际贴现率和联邦基金利率)和名义及实际货币总量(货币基础和广义货币)的转折时点与关键宏观经济变量(如通胀率和失业率)的拐点。

上世纪20年代至50年代,美联储一般在物价开始上涨时收紧货币政策,而较少关注实体经济状况。从60年代中期开始,美联储通常会等到失业率见顶才收紧货币政策,并容许通胀率上升。即便通胀率在“大缓和”期间(从80年代中期开始)出现下跌,美联储在选择紧缩时机时也主要侧重于失业水平。

一些灾难性事件值得引以为戒。在1936-37年间,为了减少银行体系中的超额准备金,防止未来出现通胀,美联储将银行存款准备金要求提高了一倍,这成为过早收紧货币政策的一个典型案例。此举造成了1937-38年的严重衰退,银行被迫减少放贷并抛售资产,以恢复作为缓冲的超额准备金。

太晚收紧货币政策(且力度不足)的典型例子发生在六、七十年代,其结果是酿成了“大通胀”。在多个经济周期中,由于担心失业率高企,美联储迟迟没有收紧货币政策。等到其收紧货币政策时,迫于国会和政府(约翰逊和尼克松执政时期)的政治压力,美联储又过早结束了这种政策,以致未能阻止通胀的螺旋式攀升。在前两次衰退(分别发生在1990-91年和2000-01年)中,美联储直到衰退结束几个季度过后才收紧了货币政策。许多人认为,当时美联储行动的延迟助长了90年代的科技繁荣和其后的楼市繁荣。

这些各不相同的模式是不同政治和经济框架的反映。二战前,美联储拥护金本位的正统观念,认为首要任务是维护物价稳定。1945年《就业法》(Employment Act)出台后,美联储开始兼具维护物价稳定和促进就业的双重使命。之后,从60年代起,美联储奉行凯恩斯理论,在白宫和国会的压力下,把降低失业率放在优先位置。尽管从80年代中期开始,美联储着重于维持低通胀和树立公信力,但在选择退出时机时依然偏向于以就业为重。

从上述历史经验来看,当前美联储会怎么实施退出策略呢?我们有证据表明,如果遵循战后商业周期的模式,且如果失业率在去年末季就已经见顶,美联储有可能在今年首季开始收紧货币政策,但在第二季度开始行动的可能性更大。不过,如果失业率继续缓慢下降,那么参照前两次衰退,美联储可能会拖延得更久。这将引发以下担忧:低利率持续时间太长势必会为未来的通胀提供动力。事实上,目前通胀保值政府债券受到公众热捧,可能就是未来通胀预期上升的一个预兆。

2010年3月2日 星期二

1月PCE增加0.5%

- 美國1月份個人支出超出預期﹐但個人收入增長疲弱﹐在經濟緩慢復甦的背景下﹐衡量通貨膨脹壓力的個人消費支出(PCE)價格指數升幅放緩。

- 美國商務部(Commerce Department)週一公佈﹐美國1月份個人收入較前月增長0.1%﹐個人支出增長0.5%。

- 按通貨膨脹調整後,1月稅後個人所得下降了0.6%,為自去年7月以來實際可支配所得降幅最大的一個月。

- 包括食品和能源價格在內的1月份PCE較12月份上升0.2%﹐較上年同期上升2.1%。

- 2月份儲蓄率由12月份的4.2%降至3.3%﹐創2008年10月份以來最低水平。

- 2月份儲蓄率由12月份的4.2%降至3.3%﹐創2008年10月份以來最低水平。

2月份各國PMI

From sina:

From wsj: 中國2月製造業採購經理人指數報52.0

From chinatimes:歐洲PMI 攀至30月來最高點

供應管理協會(ISM)週一公佈的數據顯示,美國製造業企業二月份的擴張速度有所放緩,但仍呈普遍性擴張態勢。

2月供應管理協會製造業指數從1月的58.4%下降至56.5%,低於MarketWatch調查的經濟學家預期。

..........供應管理協會指數已連續7個月超出50%。 供應管理協會表示,如果製造業指數超出56%,則說明製造業在強勁增長,相對應的經濟增長率大約為4.9%。

2月18個製造業行業中有11個行業出現擴張,機械、紙業與服裝行業表現最佳。

新訂單指數從65.9%下降至59.5%,產值指數從66.2%下降至58.4%。

就業指數從53.3%上升至56.1%,已連續3個月超出50%,這意味著招聘企業數量要多於裁員企業數量。供應管理協會調查委員會主席Norbert Ore表示,“如果有訂單的話,製造業企業便願意聘請新員工。”

2月已付價格指數從70%下降至67%,說明價格壓力依然很強,但已有所緩解。

From wsj: 中國2月製造業採購經理人指數報52.0

中國物流與採購聯合會(China Federation of Logistics & Purchasing, 簡稱CFLP)週一公佈﹐中國2月份採購經理人指數(PMI)為52.0。

儘管受春節因素影響﹐該指數明顯低於上個月﹐但2月份中國製造業仍連續第十二個月實現擴張。

根據這份報告﹐中國2月份採購經理人指數為52.0﹐明顯低於1月份的55.8。

這是該指數連續第十二個月位於50臨界水平上方。....(繼續閱讀 link to source )

From chinatimes:歐洲PMI 攀至30月來最高點

歐元區受到出口增加與國內庫存回補推動,上月份製造業活動攀升至30個月高點。根據Markit公佈的最新調查顯示,2月PMI指數最終值從1月份的52.4點攀升至54.2點,不但超出初估值的54.1點,也創下2007年8月份以來的最高點。

這是該指數連續第5個月在50點之景氣擴張臨界點以上。.....(繼續閱讀 link to source )

訂閱:

意見 (Atom)