笔者对今后6-12个月的中国经济十分看好。不过,风险是2010年大规模的宏观调控。

-----

如今的中国经济有四组关键词:增长强劲、冷热不均、增长点转移、流动性泛滥。

第二季度GDP同比增长7.9%,举世羡慕。其实这个数字,还是矮化了经济增长的强劲势头。如果将第二季度与第一季度作比较,去除季节因素后环比增长高达3.2%,将此折合成年增长率(annualized quarter on quarter),经济当时的增长速度居然达到14.9%,为2003年SARS之后最强劲的单季反弹。这个反弹受惠于基数颇低的第一季度,但是将中国称号世界经济复苏的旗手,应该是当之无愧的。

同时,经济增长的动力源在明显拓宽。如今已经不再是靠政府财政支持的基础设施投资一枝独秀,汽车销售创出历史纪录,房地产业持续火爆,钢铁市场需求上升,工业生产重新回到双位数增长。内需的全面增强,基本上消除了中国经济出现两次探底的可能。然而,外需市场面仍然低迷,各国在经济数据上一度显现的“春芽”,并未能转化成出口订单。由于基数因素,出口在下半年的下降会收窄,不过实质性的改善似乎仍前景不明。就业市场情景仍在恶化,低端劳工和新毕业生就业状况仍不乐观。

增长点开始转移,是中国经济的一个重要看点。6月份所有的经济数据中,最重要的不是GDP、PMI或发电量,而是房地产投资的强劲反弹。中国的购买力并没有在这轮金融海啸中遭到重创,当他们的情绪从海啸的震撼中复苏过来时,“现金为王”一变成为“现金恐慌”,银行储蓄的回报无法与预期的通货膨胀相匹配,资金开始流出银行追逐更高的风险,寻求更高的投资回报。笔者认为,下半年中国经济的增长重点,由政府主导的基建投资向流动性驱动的房地产转移。

今天中国经济的焦点,已经不再是增长何时见底,而是银根何时被收紧。笔者相信,实质性货币紧缩政策迟出台的可能性大过早出台,渐进性、有选择的微调在可预见将来应该是主旋律。这一判断的根据是经济复苏冷热不匀、根基不稳,尽管内需已见明显的回暖,资本价格颇有过热的势头,但是出口情况却很不乐观,就业压力十分大。中国经济的处境好过世界上的多数国家,但是中国没有适当的社会保障机制,农民工更是失业便意味着没有饭吃。失业在中国乃社会安定之心腹大患,自然成为北京政策对策的头等要事。笔者断言,在就业问题没有安定下来之前,扩张性政策很难出现根本性的转向。

但是这不意味着货币政策不会出现微调。目前对于第二套房贷的限制、定向发行央行票据和加速推出IPO,都可视为控制热钱的举措。相信央行和银监会还会暗地发功,在下半年放缓新增贷款,降低票据融资等短期贷款,试图控制流入股市及房市的资金,甚至不排除调高银行准备金率。不过,如果北京仍认为经济复苏的信心比较脆弱,便一定不会贸然提高利率,因为标志性的政策转向可能打击信心,加息和大规模收紧银根,应该不会在年内出台。

有选择的温和的货币政策调整,在笔者看来并不足以改变流动性泛滥的局面。今天中国需要的不是少一点新增贷款,而是贷款的净减少。这在目前环境下,相信很难出现。央行不多注入基础货币,不代表货币供应不再加速,因为民间资金在启动,货币的周转速度在加快。因为储蓄利率太低,通膨预期上升,大量企业资金和个人储蓄在加速流出银行定期储蓄,流入风险资产(房市、股市),为资本价格升值火上浇油。

如果说在股市政府还可以加速企业上市来平衡流动性,房市上政府的招数有限。部分地方政府高调抨击开发商“捂盘”囤积,但是其实住房供应正在面临瓶颈。整个2008年开发商都遭遇了现金流困难,建房接近停顿。今年前几个月市况转好时,开发商拚命卖房套现,直至5月份中之后才意识到此次升市会持续一段时间,不过那时房源库存已明显降低。即使开发商星夜赶工,新房供应最早也要等到年底才能到达。供需失衡、通胀预期、热钱泛滥,房市在下半年一定火爆,而且是以投资性需求为主导。

如果房市火爆,开发商赶工建房,笔者相信建筑材料(钢铁、水泥)和后续消费(室内装修、家电),会有亮丽的表现,而此应该会逐步带动民间投资。

笔者对今后6-12个月的中国经济十分看好。不过,风险是2010年大规模的宏观调控。(source: 陶冬-新浪博客)

2009年7月30日 星期四

褐皮書:衰退程度減輕勞動力市場堪憂

From sina:

The Beige Book -July 29, 2009

....美聯儲發佈了最新一期的褐皮書。這份經濟現狀報告顯示,隨著夏季的推移,美國經濟的衰退程度似乎在逐步下降。

雖然經濟依然低迷,但是一些地方聯儲銀行報告當地經濟下滑的速度持續放緩,還有一些地區銀行表示當地的經濟活動已趨於穩定。

褐皮書旨在讓聯儲官員對全美各地的經濟狀況有一個整體性的感知,以準備8月11至12日召開的下一次貨幣政策會議。

報告顯示,美國的零售業銷售依然低迷不振,消費者仍然對價格頗為敏感,旅遊業的狀況不及上年同期。

褐皮書還稱:“幾個地區銀行指出消費者仍側重採購較便宜的生活必需品,高價商品的銷售狀況依然疲軟。”聯儲指出,高價商品銷售整體疲軟中唯一的例外是二手車。

美國製造業的狀況略有改善,聯儲所接觸的製造企業表示,未來6至12個月中製造業存在復興的可能性。各地的銀行信貸狀況依然與上年同期持平或有所惡化。

褐皮書中最引人關注的一個變化可能是整個美國的企業都在尋找削減工人薪酬和福利的“創新性方法”。聯儲報告指出:“勞動力市場的疲軟基本上排除了薪酬上漲的可能性,多數地區的薪酬和福利維持穩定或有所下降。”

一些經濟學家指出,只要勞動者的薪酬受到壓制,通縮的風險將不會消除。聯儲報告對勞動力市場的判斷是依然低迷不振。

所有地方聯儲都表達了對商業房地產市場的擔心,而住宅房地產是最新褐皮書中的一個亮點。多數地方聯儲報告,當地的住宅房地產市場已顯露改善跡象,雖然目前這些市場仍處於谷底。

今天發佈的褐皮書報告由波士頓聯儲銀行的工作人員編撰,其引用的經濟數據都是在7月20日之前採集的。

The Beige Book -July 29, 2009

6月耐久訂單降幅大於預期

From wsj:

美國6月份耐用品需求創下五個月來的最大降幅﹐受汽車和飛機訂單量下滑拖纍﹐但除運輸業以外的其他行業的訂單大幅上升﹐一項衡量資本支出的指標也出現攀升。美國商務部(Commerce Department)週三稱﹐經季節性因素調整後﹐6月份耐用品訂單下滑2.5%﹐至1,585.7億美元。

- 耐久財訂單6月份減少2.5%, 5月份的數字則由原本的上升1.8%修正為減少1.3%.

- 運輸業設備訂單在先前連續2個月增加後, 本月份大減12.8%, 此大幅度的向下波動, 帶給市場極大的失望感.

- 若排除交通運輸業的訂單, 6月份耐久訂單則是上升1.1%.

2009年7月29日 星期三

5月CS 房價指數下跌趨緩

From sina:

S&P/Case-Shiller 發佈 的5月份房價指數報告:

美國20個大城市5月份的房價比4月份上漲了0.5%,為2006年7月份以來房價首次上漲,同時也是2006年5月份以來美國房價的最大月度漲幅。對比2008年5月份,今年5月份美國20大城市的房價指數同比下降了17.1,降幅小於市場預期,同時也是過去9個月以來最小的年度降幅。

一些經濟學家認為,隨著房地產市場需求逐步趨於穩定,被迫出售的房屋在所有售出房屋中的比例逐漸下降,美國房地產價格的下滑趨勢可能逐步減緩。但儘管如此,美國失業率不斷攀升、消費者信心停滯不前、由房屋價值下滑及其他一些原因造成的居民財富持續縮水等等不利因素,將導致房地產市場需要較長時間才能最終穩定下來。

意大利聯合信貸銀行房地產研究部門駐紐約美國經濟學家哈姆-班德霍爾茨(Harm

Bandholz)表示,“在房地產市場經歷了連續三年的嚴峻滑坡之後,我認為,今天房價報告所顯示的房地產市場狀況改善的跡象能夠讓我們暫時感到安慰。”

標準普爾公司凱斯-席勒房價指數報告編製委員會主席大衛-布利策(David Blitzer)在聲明中表示,“房價下滑的總體趨勢似乎已在放緩。這可能表明房屋價格下滑的勢頭最終還是穩定下來了。”

........

S&P/Case-Shiller 發佈 的5月份房價指數報告:

- 雖然10-city及20-city指數仍下跌, 然而已連續四個月呈現改善.趨勢並出現向上轉折.

- 10-city and 20-city 同比分別下跌16.8% and 17.1%. 20-city中有17個城市同比出現改善.

- 總體而言, 在這34個月來首次見到房價全面性的改善, 這可能將是房價下跌終於止穩的跡象.

- 從2006Q2的高點至今, 10-city and 20-city 指數分別下跌了33.3% and 32.3%.

- 2009年 5月份全美房價回到2003年中的水平, 代表從2003-2006 的上升, 隨後在這3年又跌回去了.

2009年7月28日 星期二

6月新屋銷售上升11%

The Census Bureau reports New Home Sales in June :

Sales of new one-family houses in June 2009 were at a seasonally adjusted annual rate of 384,000, according to estimate sreleased jointly today by the U.S. Census Bureau and the Department of Housing and Urban Development. This is 11.0 percent (±13.2%)* above the revised May rate of 346,000, but is 21.3 percent (±11.4%) below the June 2008 estimate of 488,000.

The median sales price of new houses sold in June 2009 was $206,200; the average sales price was $276,900. The seasonally adjusted estimate of new houses for sale at the end of June was 281,000. This represents a supply of 8.8 months at the current sales rate.

- 下圖:追蹤自1963年之新屋銷售與衰退期間之變化, 在05年中達高峰後, 急劇下滑, 目前已見止穩向上的趨勢.

- 6月新屋銷售數字環比增加11%, 經季節調整後年率為38.4萬幢, 達到2008年11月以來最高水平.

- 對比2008年6月份, 今年6月份的新屋銷售數量同比減少了21%.

- 6月份的新屋銷售價格中位數$206,200比去年$224.300下跌了12%. 今年5月份則是$219,000.

- 6月份新屋待銷售總計28.1萬幢, 較5月份減少了4.1%, 同時也是1998年2月份以來最低點. 相較去年同期減少了36%, 為歷史最大年度跌幅.

- 依此銷售速率, 6月份的新屋庫存超額供給為8.8個月, 為2007年10月以來最低數字.

SEC永久性禁止裸賣空操作

From sina:

related news:

聯邦證管機構決定將一項禁止裸賣空的臨時性法令延伸為永久性有效。美國證交會(SEC)宣佈,這項法令針對一種所謂“裸賣空”的賣空操作。原來的臨時性法令將於本週五到期。

賣空者賭的是股價下跌。通常他們借入一家公司的股票然後售出,等股價下跌後再購回等量的股票然後將它們還給借出者,將其中的差價收入自己囊中。“裸”賣空指的是賣家甚至在沒有借得股票前就開始售股,然後在售股後一段時間內平倉。

SEC的法令中包括如下要求:券商在賣空操作時必須迅速購買或借得相關證券。與此同時,SEC已開始考慮採取一些新的措施來限制常規的賣空操作,常規賣空也能夠導致股市價格急速下挫。

一些投資者和議員一直要求SEC採取新的限制措施,遏制導致去年秋天開始的股市下跌進一步惡化的操作。SEC的主席夏皮洛(Mary

Schapiro)早已表示,她已經把此事視為當務之急。

今年四月5位SEC的委員經表決後決定將5個替代性賣空計劃公示於眾。一個選擇方案是恢復大蕭條時期的一項規定:在股價較上日交易價至少上漲1美分前禁止賣空者操作。這一規定的目的是防止拋賣形成自我惡性循環,過去的一年中銀行股和其他一些公司的股票都遭受了這種拋賣的嚴重衝擊。

另一個備選方案是如果股價下跌10%或以上,當天餘下的交易時間內將不得進行賣空操作。

SEC宣佈,除了將禁止裸賣空的法規永久化之外,SEC及其工作人員還在與大型股票交易所進行協作,通過交易所的網站公佈賣空交易及其交易量的數據。SEC指出,這一規定將導致目前所要求的必須披露信息“大幅增加”。

夏皮洛在一份聲明中指出:“今天的行動表明SEC決心解決賣空操作被濫用的問題,同時將更多地公開披露影響我們市場的賣空活動的信息。」

related news:

2009年7月24日 星期五

7/18-Initial Claims

From sina: 美國上周首次申請失業救濟人數增加3萬

美國勞工部報告稱,受到美國汽車業關閉下屬工廠時間變化對數據造成的扭曲影響,美國上周首次申請失業救濟人數有所增加;此前一周的首次申請失業救濟人數為六個月以來新低。

勞工部報告顯示,美國7月18日當周的首次申請失業救濟人數增加了3萬人,年率數字攀升至55.4萬人,符合市場預期。過去兩周內,美國的首次申請失業救濟人數減少了9.3萬人。報告還表明,領取失業保險金的人數也降至三個月新低,同樣反映出美國汽車業關閉工廠形成的季節性因素影響。

...

四周移動平均的首次申請失業救濟人數從上周公佈的58.5萬人下降至56.6萬人。四周移動平均數字消除了罷工、節假日等一次性因素的影響,被視為是更能反映勞動力市場狀況的數據。

報告顯示,截至7月11日當周的持續領取領取政府救濟金——包括聯邦及州政府失業救濟金在內——的總人數減少了8.8萬人,降至623萬人,創4月以來新低。上週報告的這項總人數為631萬人。

...

今天的首次申請失業救濟報告數據采樣時間與勞工部的每月就業報告采樣時間重合。自2007年12月美國經濟陷入衰退以來,美國就業人數已經減少了650萬人,為上個世紀30年代大蕭條以來就業人數的最大減少數字。

儘管美國企業界裁員的高峰期可能已經過去,但目前經濟學家平均預期2010年初美國失業率將突破10%。.....

- 首次申領之四週平均7/18持續減少19,000人, 較15個月前的高點減少了93,250人.顯示本次循環之首次申領人數高峰應已發生.

- 首次申領人數近幾週下跌非常快速, 但仍處於相當高之水位.

6月成屋銷售上升3.6%

From sina: 美國6月二手房銷售攀升3.6%

美國全國房地產交易商協會(NAR)報告稱,受到政府提供的購房稅款刺激措施、貸款成本下降以及止贖房屋銷售造成的房價下跌等因素推動,美國6月份的二手房銷售數字連續第三個月攀升。

NAR報告稱,美國6月份二手房銷售數字攀升3.6%,年率數字增長至489萬幢,超出市場預期,創造了08年10月以來新高。報告還表明,美國6月份的二手房平均售價比去年同期下降了15%。

....

在NAR發佈6月份二手房銷售報告之前,Barclays Capital駐紐約經濟學家米歇爾-邁耶(Michelle Meyer)表示,“房地產市場滑坡的狀況正在築底。”他認為,“房地產市場逐步趨於穩定的主要原因,是喪失贖回權的房地產銷售造成的房屋價格大幅下滑。 ”

....

NAR表示,今年6月份待價而沽的房屋數量環比減少了0.7%,降至382萬幢。按照目前的銷售速度,需要9.4個月時間才能清空這些二手房庫存。5月份的清空二手房庫存時間為9.8個月。NAR機構首席經濟學家勞倫斯(Lawrence

Yun)在新聞發佈會上表示,通常二手房庫存量相當於當月銷售量7倍的時候,房價才會穩定下來。勞倫斯表示,預計美國二手房價格要到今年年底或者2010

年初才能穩定下來。

NAR報告稱,今年6月份的二手房售價中值從去年同期的21.5萬美元下降至18.18萬美元,跌幅約為15%。

勞倫斯表示,今年6月份,美國房地產市場上被迫售出的二手房--主要是源自無力繼續償還貸款者的房屋--銷售佔到了總銷售量的31%(note : 即止贖);今年5月這個比例為33%。勞倫斯指出,去年同期的此項比例一直高居45%至50%之間,因此今年6月份的這項比例已經大幅下滑。

.....

- 6月份成屋銷售上升3.6%,年化為489萬幢,創造了08年10月以來新高。

- 6月份成屋待售環比減少了0.7%,降至382萬幢。

- 依目前的銷售速度,有9.4個月的超額供給。較5月份的9.8個月降低.

NAR: Existing-Home Sales Up Again. ( July 23, 2009)

2009年7月23日 星期四

Feldstein: Risk of Double Dip

Feldstein: Hovard 大學經濟系教授, 也是NBER(美國國家經濟研究院)前主席及雷根總統的經濟顧問. 日前於Bloomberg訪問中談到, 美國目前第3季經濟數據雖然看似已漸好轉, 然而在第4季將可能因為政府注資過早的退場及公司結束存貨回補, 致使尚未回穩的經濟體再次陷入衰退.

From Bloomberg: Harvard’s Feldstein Sees Risk of ‘Double-Dip’ Recession in U.S.

From Bloomberg: Harvard’s Feldstein Sees Risk of ‘Double-Dip’ Recession in U.S.

... “There is a real danger this is going to be a double dip and that after six months or so we’ll have some more bad news,” [Martin] Feldstein, the former head of the National Bureau of Economic Research and Reagan administration adviser, said today in an interview on Bloomberg Television. “We could slide down again in the fourth quarter.”

The economy could “flatten out” or “even be positive” in the third quarter, and then it’s likely to contract again in the last three months of the year as the effects of the federal stimulus program wear off and companies finish rebuilding inventories, he said.

“There isn’t going to be enough to sustain a really solid recovery,” he said, even though recent data has provided some “good news” on the economy.

Fed 的退場策略

在辜朝明-總體經濟聖杯中,所談財政政策的使用中,當經濟是處於資產負表衰退時,一旦在經濟看似回穩之際,即過早的進行財政政策的退出,將使得經濟"再次"陷入衰退。因為重建資產負債表的過程將是漫長的,這段期間唯有靠政府的財政支出來支撐不足的民間投資。

若依其觀點,則目前在討論之財政退出政策之時機將格外重要。美國1937及日本的1997在仍處於資產負債表衰退中,即倉促縮減財政赤字的後果,令經濟體陷入另一個崩跌。

------------------

News from wsj: 貝南克:美聯儲掌握解除極端政策措施的手段

若依其觀點,則目前在討論之財政退出政策之時機將格外重要。美國1937及日本的1997在仍處於資產負債表衰退中,即倉促縮減財政赤字的後果,令經濟體陷入另一個崩跌。

------------------

News from wsj: 貝南克:美聯儲掌握解除極端政策措施的手段

美國聯邦儲備委員會(Federal Reserve, 簡稱Fed)主席貝南克(Ben

Bernanke)對Fed用以解除危機應對舉措的手段作出描述﹐但同時也向國會議員明確表示美國經濟仍相當疲弱﹐收緊貨幣政策的時機還不成熟。

....

貝南克在向美國眾議院金融服務委員會(House Financial Services

Committee)發表預先準備的陳詞中表示﹐在當前經濟較為疲弱、而通貨膨脹壓力又有限的情況下﹐貨幣政策的重點仍集中在推動經濟復甦方面。

但他同時表示﹐重要的是確保公眾和市場相信﹐Fed將在必要情況下穩妥和適時地解除為應對金融危機和經濟衰退所採取的極端政策措施﹐以避免刺激政策可能引發未來通貨膨脹上升的風險。

貝南克表示﹐Fed已開始逐步解除在危機期間實施的一些緊急措施﹐鑒於目前Fed多數流動性工具的定價仍高於正常信用價差﹐因此﹐從某種程度上來說﹐這種解除政策的過程還將得以持續。貝南克稱﹐目前Fed向銀行及其他機構提供的貸款總額已由2008年年底時的約1.5萬億美元降至6000億美元以下。

但貝南克還指出﹐如果在退出過程結束前﹐經濟形勢證明需要採取緊縮性貨幣政策﹐Fed也有許多能在必要時提高市場利率的工具。

....

儘管貝南克對經濟和市場作出更為樂觀的評估﹐但他同時指出﹐金融體系依然吃緊﹐勞動力市場進一步走軟。他稱﹐經濟下滑的步伐似乎已顯著放緩﹐金融市場狀況也有明顯改善。

......他警告稱﹐近期消費支出企穩的趨勢或許難以持久。與此同時﹐他敦促國會議員開始研究財政刺激措施的退出策略﹐必須從現在就開始規劃如何令財政預算恢復平衡的退出策略。

貝南克稱﹐Fed未來的任務是繼續加強金融體系的監管﹐和增強金融體系的彈性。此外﹐貝南克表示﹐Fed正在密切關注商業房地產市場﹐已注意到借款人申請貸款再融資面臨很大困難。貝南克說商業地產市場可能也會遭遇與住宅市場一樣的止贖權問題。他表示﹐借款人通過銀行或證券化市場對其貸款進行再融資時均遇到了困難。

因此﹐Fed正敦促銀行為信譽良好的借款人提供再融資﹐與此同時﹐還正在通過接受新的和問題商業地產抵押貸款支持債券作為定期資產支持證券貸款工具(Term

Asset-Backed Securities Loan Facility, 簡稱TALF)的抵押品﹐從而加快證券化市場的啟動。他表示﹐Fed希望開放抵押貸款支持證券市場﹐這是商業地產市場融資的一個重要渠道。

2009年7月21日 星期二

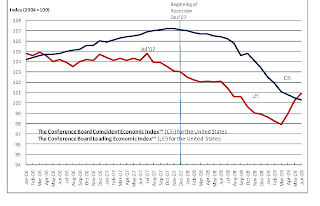

美國6月LEI上漲0.7%

From sina:

美國經濟咨商局(ConferenceBoard)報告稱,6月份美國先行經濟指標指數上漲了0.7%,為連續第三個月攀升。經濟咨商局認為,今天公佈的先行經濟指標指數表明,美國經濟很有可能從下半年開始逐步復甦。

按照年率數字計算,過去6個月內,美國先行經濟指標指數漲幅為4.1%;稍高於此前6個月的-6.2%。這是自2006年第一季度以來美國先行經濟指標指數出現的最快漲幅。

據經濟咨商局經濟學家肯-戈德斯坦(Ken Goldstein)表示,美國先行經濟指標指數的逐步回升,與今年秋季美國經濟復甦的預期相符。

.....美國經濟咨商局是一家民營研究機構。該組織報告稱,6月先行經濟指標指數的10個子項目當中,有7個項目數據好轉。按照漲幅大小排序,這7個項目分別是利率展期、營建許可、股價、每週首次申請失業救濟人數、製造業平均每週勞動時間、供貨商交付指數、製造商的消費品及原材料訂單等。

其他3項下跌的項目分別是現金供應量(M2)、製造商的非國防資本商品訂單以及消費者預期等等。

6月份的耦合(同時)指數(coincident index)下降了0.2%,與上個月報告降幅相同,表明美國企業界的就業與生產活動依舊低迷。

6月份的滯後指數(lagging index)下降了0.7%。

經濟咨商局表示,“從整體來看,美國6月先行經濟指標指數各個分項指數的變動表明美國經濟衰退狀況將繼續減緩,近期內美國經濟就可能開始復甦。”

下圖:from Conference Board

- LEI自2007/7月達到高點後, 6月份該數字是連續第3個月的上升,

- 於此廣泛升幅後, 6個月的上升幅度是自2006年Q1 後的最高.

- CEI雖然仍較弱, 但近月下滑的速度已趨緩.

- 因而就指數整體來看, 衰退持續舒緩, 並可望於近期結束.

下圖:從各子項目中來細看, 6月份的成長很大部份仍是來自利差(0.35),

其次則是建築許可(0.22)

2009年7月18日 星期六

7/18-當週經濟數據彙整

UNITED STATES

• FOMC minutes indicate on hold stance is here to stay

• Housing #s suggest a recovery in the sector is underway

• Corporate earnings top expectations

EUROPE

• ECB President Trichet reminds banks that it is their job to lend

• U.K. housing looking better

CHINA

• 8% growth in 2009…here we come!

source: BMO

source: BMO

• FOMC minutes indicate on hold stance is here to stay

• Housing #s suggest a recovery in the sector is underway

• Corporate earnings top expectations

EUROPE

• ECB President Trichet reminds banks that it is their job to lend

• U.K. housing looking better

CHINA

• 8% growth in 2009…here we come!

source: BMO

source: BMO6月新屋開工上升3.6%

The Census Bureau report on housing Permits, Starts and Completions.

Building Permits:

Privately-owned housing units authorized by building permits in June were at a seasonally adjusted annual rate of 563,000. This is 8.7 percent (±3.0%) above the revised May rate of 518,000, but is 52.0 percent (±3.6%) below the June 2008 estimate of 1,174,000.Single-family authorizations in June were at a rate of 430,000; this is 5.9 percent (±1.4%) above the revised May figure of 406,000. Authorizations of units in buildings with five units or more were at a rate of 109,000 in June.

Housing Starts:

Privately-owned housing starts in June were at a seasonally adjusted annual rate of 582,000. This is 3.6 percent (±11.3%)* above the revised May estimate of 562,000, but is 46.0 percent (±4.3%) below the June 2008 rate of 1,078,000. Single-family housing starts in June were at a rate of 470,000; this is 14.4 percent (±11.8%) above the revised May figure of 411,000. The June rate for units in buildings with five units or more was 101,000.

--------------------------

Related news from sina:

美國商務部報告稱,美國6月份開始建造的房屋和公寓數量出現了7個月以來最大增幅,再次證明美國房地產市場滑坡狀況可能已經見底。

報告表明,經過季節性因素調整之後的美國6月份新屋開建數字環比增長了3.6%,年率數字攀升至58.2萬幢。營建許可數字也有所增加,環比增長了8.7%,達到56.3萬幢,創08年12月以來新高。

......經濟學家表示,此前新屋開建數字下滑速度已經直線下降。現在市場上出現了一些新的刺激購房措施,吸引了一些潛在的購房者返回房地產市場。

.....至此美國新屋開建數字已經連續兩個月攀升,表明在4月份新屋開建數字下降至47.9萬幢低位之後,此項數字已開始初步復甦。通常情況下,需要四個月的新屋開建移動平均數字才能確定房地產市場是否出現了新的趨勢。

..... 報告表明,6月份的多戶式住宅開工數量仍然非常疲軟。

....... 商務部警告稱,其每月公佈的新屋開建數據較為波動,可能因為采樣規模及其他會計錯誤等原因出現誤差。在大多數時候,政府並不能確定實際新屋開建數字是增加抑或是減少。政府通常會在報告中對以前公佈的數據進行修正。

Building Permits:

Privately-owned housing units authorized by building permits in June were at a seasonally adjusted annual rate of 563,000. This is 8.7 percent (±3.0%) above the revised May rate of 518,000, but is 52.0 percent (±3.6%) below the June 2008 estimate of 1,174,000.Single-family authorizations in June were at a rate of 430,000; this is 5.9 percent (±1.4%) above the revised May figure of 406,000. Authorizations of units in buildings with five units or more were at a rate of 109,000 in June.

Housing Starts:

Privately-owned housing starts in June were at a seasonally adjusted annual rate of 582,000. This is 3.6 percent (±11.3%)* above the revised May estimate of 562,000, but is 46.0 percent (±4.3%) below the June 2008 rate of 1,078,000. Single-family housing starts in June were at a rate of 470,000; this is 14.4 percent (±11.8%) above the revised May figure of 411,000. The June rate for units in buildings with five units or more was 101,000.

- 下圖:新屋開工從07年至今每月的變動情況

- 6月份582,000為去年12月來最大之成長幅度

- 下圖:新屋開工至1959年之趨勢圖,歷史新低點是在今年的4月的47.9萬棟.

- 因目前的房屋庫存仍居於高位, 因而預期未來無論新屋開工或建築許可申請都將是疲弱的成長

--------------------------

Related news from sina:

美國商務部報告稱,美國6月份開始建造的房屋和公寓數量出現了7個月以來最大增幅,再次證明美國房地產市場滑坡狀況可能已經見底。

報告表明,經過季節性因素調整之後的美國6月份新屋開建數字環比增長了3.6%,年率數字攀升至58.2萬幢。營建許可數字也有所增加,環比增長了8.7%,達到56.3萬幢,創08年12月以來新高。

......經濟學家表示,此前新屋開建數字下滑速度已經直線下降。現在市場上出現了一些新的刺激購房措施,吸引了一些潛在的購房者返回房地產市場。

.....至此美國新屋開建數字已經連續兩個月攀升,表明在4月份新屋開建數字下降至47.9萬幢低位之後,此項數字已開始初步復甦。通常情況下,需要四個月的新屋開建移動平均數字才能確定房地產市場是否出現了新的趨勢。

..... 報告表明,6月份的多戶式住宅開工數量仍然非常疲軟。

....... 商務部警告稱,其每月公佈的新屋開建數據較為波動,可能因為采樣規模及其他會計錯誤等原因出現誤差。在大多數時候,政府並不能確定實際新屋開建數字是增加抑或是減少。政府通常會在報告中對以前公佈的數據進行修正。

2009年7月17日 星期五

7月費城聯儲製造業指數降至-7.5

From sina:

費城聯儲銀行報告表明,過去幾個月費城聯儲轄區製造業活動緩慢復甦的趨勢在7月份戛然而止。

費城聯儲7月製造業活動指數從6月份的-2.2下降至-7.5。

此前經濟學家普遍預計費城聯儲製造業活動指數將會下滑,但實際下滑幅度仍然超出他們平均預期的-3.3。

6月公佈的費城聯儲製造業活動報告表明,當月指數從5月份的-22.6躍升至-2.2。但一些分析師認為,6月報告數字可能誇大了該地區製造業活動回升的幅度。

費城聯儲製造業活動指數低於零,則表明該地區製造業仍在萎縮。費城聯儲製造業活動指數衡量的是各家企業的整體經濟活動狀況。

自從08年9月份以來,費城聯儲製造業活動指數一直處在低於零的水平。

在費城聯儲製造業活動報告公佈之前,本周初紐約地區聯儲報告稱,該地區7月份的製造業活動指數回升至接近零的水平,超出市場預期。

市場普遍認為,費城地區與紐約地區的製造業活動指數,為將在8月初公佈的供應管理協會(ISM)全美製造業活動指數提供了很好的參考。而ISM製造業活動指數則被視為是衡量美國經濟狀況的最佳實時指數。

7月NAHB由15增至17

美國住房建築商協會(NAHB) 7/16公佈,7月住房建築商信心指數上漲2點至17點,顯示7月份住房建築商的銷售狀況有所改善,但是依然擔心未來的銷售狀況.

NAHB主席Joe Robson指出:由於首購利息減免、低利及低房價,吸引了購屋者進場,然而展望未來的路仍是充滿著不確定. 在止贖未能減緩及房屋建築信用未恢復前,尚無法見到房市及經濟的真實復甦. 同時,目前就業市場的狀況對潛在購屋者及建商仍是一大隱憂.

NAHB的首席經濟學David Crowe指出:“建築商已意識到經濟復甦將較為緩慢,我們依然面臨一系列很重大的不利因素.”

7月的17點創下了去年9月以來的新高。4年前該指數創下72點的歷史峰值,一年前的該指數為16. 該指數高於50表明看好住宅銷售前景的建築商數量多於持悲觀態度的建築商.

NAHB release:

NAHB主席Joe Robson指出:由於首購利息減免、低利及低房價,吸引了購屋者進場,然而展望未來的路仍是充滿著不確定. 在止贖未能減緩及房屋建築信用未恢復前,尚無法見到房市及經濟的真實復甦. 同時,目前就業市場的狀況對潛在購屋者及建商仍是一大隱憂.

NAHB的首席經濟學David Crowe指出:“建築商已意識到經濟復甦將較為緩慢,我們依然面臨一系列很重大的不利因素.”

7月的17點創下了去年9月以來的新高。4年前該指數創下72點的歷史峰值,一年前的該指數為16. 該指數高於50表明看好住宅銷售前景的建築商數量多於持悲觀態度的建築商.

NAHB release:

Builder confidence in the market for newly built, single-family homes notched up two points in July to its highest level since September 2008, according to the National Association of Home Builders/Wells Fargo Housing Market Index (HMI), released today. The HMI rose two points to 17 in July as builders saw an improvement in current sales conditions but continued to express concerns about the future.

.....“Although today’s HMI is positive news that helps confirm the market is bouncing around a bottom, the gain was entirely contained in the component gauging current sales conditions, while the component gauging sales expectations for the next six months remained virtually flat for a fourth consecutive month,” noted NAHB Chief Economist David Crowe. “Builders recognize the recovery is going to be a slow one and that we are facing a number of substantial negative forces.” ....

7/11-Initial Claims

From wsj:

美國上週首次申請失業救濟人數繼續大幅下降﹐但這並不意味著就業前景正在改善。

美國勞工部(Labor Department)週四在每週報告中稱﹐截至7月11日當週的首次申請失業救濟人數減少47,000人﹐至522,000人。首次申請失業救濟人數的四週平均值減少22,500人﹐至584,500人﹐是1月31日以來最低水平。

截至7月4日當週持續申請失業救濟的人數大幅下滑642,000人﹐至6,273,000人﹐是4月11日以來最低水平。這一週降幅較1983年前歷史最高降幅幾乎高出一倍。

週四發佈的數據是首次申請失業救濟人數連續第二週大幅下滑。上週的數據包含7月4日國慶節假期在內﹐之所以下滑是因為此前預計的汽車業裁員並未如期出現。另外﹐每週申請失業救濟人數通常在每年這個時候較為波動﹐因政府統計人員試圖預測製造業裁員的時間。有鑒於此﹐勞工部分析師警告稱﹐該數據最近的下降不應被視為就業市場改善的信號。

- 4週平均請領人數本週減少22,500, 較14週前的高峰共減少了74,250人.顯示本次循環之首次申領人數高峰應已過去.

- 本週持續申領經季節性調整數字急劇下滑642,000, 然而未經季節調整則是增加63,700, 故此數字的劇烈變動, 部份可能來自季節調整之影響. 且持續申領人數仍處於高水位, 也顯示就業市場仍相當疲弱.

- Calculated risk NOTE: The seasonally adjusted weekly claims numbers are being impacted by the layoffs in the automobile industry and other manufacturing sectors. Usually companies cut back production in the summer, and the numbers are adjusted for that pattern - but this year the companies cut back much earlier. This distortion is expected to last for another week or two.

2009年7月16日 星期四

FOMC Minutes

Minutes of the June FOMC meeting:

Economic Outlook:

----------------

related news: 美聯儲官員預計經濟衰退不久將會結束(wsj)

Economic Outlook:

.........The staff projected that real GDP would decline at a substantially slower rate in the second quarter than it had in the first quarter and then increase in the second half of 2009, though less rapidly than potential output. The staff also revised up its projection for the increase in real GDP in 2010, to a pace above the growth rate of potential GDP. As a consequence, the staff projected that the unemployment rate would rise further in 2009 but would edge down in 2010. Meanwhile, the staff forecast for inflation was marked up. Recent readings on core consumer prices had come in a bit higher than expected; in addition, the rise in energy prices, less-favorable import prices, and the absence of any downward movement in inflation expectations led the staff to raise its medium-term inflation outlook. Nonetheless, the low level of resource utilization was projected to result in an appreciable deceleration in core consumer prices through 2010.

Looking ahead to 2011 and 2012, the staff anticipated that financial markets and institutions would continue to recuperate, monetary policy would remain stimulative, fiscal stimulus would be fading, and inflation expectations would be relatively well anchored. Under such conditions, the staff projected that real GDP would expand at a rate well above that of its potential, that the unemployment rate would decline significantly, and that overall and core personal consumption expenditures inflation would stay low.

Central tendencies and ranges of economic projections,

2009–11 and over the longer run

2009–11 and over the longer run

----------------

related news: 美聯儲官員預計經濟衰退不久將會結束(wsj)

美國聯邦儲備委員會(Fed)最新公佈的會議紀要顯示﹐Fed官員們上個月認為﹐長達18個月的經濟衰退不久就將結束﹐但官員們擔心經濟仍然較容易受到衝擊。Fed官員對進一步擴大資產收購規模的提議似乎反應冷淡﹐認為此舉可能進一步激化通貨膨脹預期。

Fed官員們上調了對2009年年內至2010年的經濟預期﹐他們預計今年美國經濟將小幅下滑﹐但明年將實現溫和增長﹐增幅超過2%。官員們預計2010年經濟增速將加快﹐達到4%左右。但是他們認為失業率將超過此前的預期﹐至少有一位官員預計明年失業率會突破10%。

根據週三發佈的6月23-24日Fed會議的會議紀要內容﹐官員們認為在4月Fed會議和6月Fed會議之間公佈的經濟數據顯示﹐經濟萎縮速度放緩﹐經濟活動的下滑勢頭可能在不久後就將停止。正如普遍預期所料﹐Fed在該次會議上將聯邦基金目標利率維持在接近於零的水平﹐並承諾將在較長一段時間內把利率維持在歷史低位。

考慮到經濟復甦緩慢且缺少通貨膨脹壓力﹐Fed官員們在週三公佈的會議紀要中又重申了上述立場。但是在會議紀要中﹐官員們警告稱經濟復甦之路不會一帆風順﹐尤其是在勞動力市場。雖然經濟的下行風險已經減弱﹐但這種風險仍然巨大﹐不可忽視。Fed稱﹐與會官員們對勞動力市場的情況尤為擔心。

考慮到經濟復甦的速度可能相當緩慢﹐多數市場人士預計就業市場在一段時間內都會保持低迷。目前美國的失業率為9.5%﹐是26年來的最高水平。根據Fed隨會議紀要一同發佈的最新季度經濟預期﹐2009年年底美國的失業率料將達到9.7%-10.5%。剔除三個最高的預期和三個最低預期﹐Fed官員們認為到今年年底失業率將在9.8%-10.1%之間。其中一位官員預計2010年失業率將達到10.6%﹐不過大多數官員都認為失業率在明年將會回落。

Fed官員們認為﹐金融市場仍面臨持續風險。雖然市場已經有所回暖﹐但基本的金融環境依然脆弱﹐未來幾個季度銀行的貸款業務可能面臨高額損失。除了調高今明兩年的經濟預期並預計2010年經濟將強勁增長外﹐Fed官員預計在可預見的將來﹐通貨膨脹將出現回升。

Fed預期﹐到今年年底﹐衡量通貨膨脹的個人消費支出價格指數較上年升幅將徘徊在1%-1.4%﹐2010年升幅將在1.2%-1.8%之間﹐2011年將上升1.1%-2%。會議紀要稱﹐通貨膨脹在中短期內大幅上升的可能性很小﹐但鑒於有跡象顯示經濟活動正在企穩﹐多數與會官員都認為通貨膨脹下行風險降低。

6月份的會議紀要還暗示官員們不會急於調整資產收購規模。根據目前的資產收購計劃﹐Fed將收購3,000億美元的長期美國國債和總額為1.45萬億美元的抵押貸款支持證券。

6月份CPI與PPI上升

From wsj :

能源和汽車價格上漲影響﹐美國6月份消費者價格指數(CPI)出現上升﹐與此前預期一致﹐但CPI較上年同期降幅卻創下了杜魯門(Harry Truman)任期以來的最高水平。

美國勞工部(Labor Department)週三公佈﹐6月份CPI較5月份上升0.7% ...

6月份不包括食品及能源價格的核心CPI上升0.2%﹐同樣略高於市場預期。

.....儘管6月份CPI較前月上升﹐但較上年同期卻下降1.4%﹐為1950年1月以來的最大按年降幅﹐且遠低於2%這一美國聯邦儲備委員會(Federal Reserve, 簡稱Fed)多數官員認為的與Fed維持物價穩定及促進就業最大化雙重職責相稱的水平。

不過﹐從最新公佈的CPI、以及此前發佈的進口價格及批發價格數據來看﹐通貨緊縮長期存在的風險可能已經消退。

6月份核心CPI較上年同期上升1.7%﹐更符合Fed目標。

6月份能源價格較5月份上升7.4%﹐但較上年同期下降25.5%。.....

6月份PPI (wsj)

美國6月份生產者價格指數(PPI)大幅上升﹐因從汽油、汽車、家具到處方藥甚至蔬菜﹐所有物品的價格全線上漲﹐這進一步證實通貨緊縮風險已經消退。

美國勞工部(Labor Department)週二公佈﹐6月份製成品PPI較5月份上升1.8%﹐創下了2007年11月份以來的最大升幅...

6月份PPI較上年同期下降4.6%。6月份核心PPI較5月份上升0.5%﹐創下了2008年10月份以來的最大升幅。經濟學家們此前預計為持平。

週二公佈的數據顯示﹐6月份能源批發價格上漲6.6%﹐汽油價格較5月份飆升18.5%﹐創2007年11月份以來的最大月度漲幅。

6月工業產值下降0.4%

From sina:

美聯儲報告稱,美國6月份的工廠生產繼續下滑,但萎縮程度低於5月份的水平。

報告顯示,美國6月份的工業產值環比下降了0.4%;5月份的工業產值環比下降了1.2%。至此,美國工業產值已經連續第八個月下滑;過去18個月當中有17個月的工業產值下滑。

報告還表明,美國6月份的工廠產能利用率從5月份的68.2%下降至68%,創歷史新低。工業產能利用率是衡量經濟疲軟程度的一項重要指標。

美國6月工業產值下滑幅度少小於市場預期。此前接受調查的經濟學家平均預期該項數字將下滑0.6%。

按照年率數計算,美國今年第二季度的工業產值下降了11.6%,遠低於第一季度銳減19.1%的幅度。過去一年內,美國的工業產值下降了13.6%。

美國6月份工業產值的下滑是全面性的,但所有行業產值下滑幅度均小於5月份。6月份報告中,僅有公用事業行業產值出現上漲;非工業行業產值持平。

Economic Recovery Dashboard -update

update-Economic Recovery Dashboard from Russell Investments

彙整至6/30之數據, 在其所觀察的領先指標中, 所有數據都較先前幾個月前有些許改善, 說明了股票市場及信用市場略高於年初時的信心. VIX 從28.92降至26.35, 移至其正常時期的區間, 而TED spread 和OAS 亦持續往正常區期邁進. 只是5月份的略為平坦的股票市場並未能反應這些數據的改善.

後落指標:大多仍持續疲弱. 然而PCE(個人消費支出)卻是自2月份以來首次進入其長期正常區間.

----------------------

Summary of current state (as of 6/30/2009)

Leading indicators — All leading indicators showed some improvement over previous months, indicating somewhat higher confidence in equity and credit markets compared to the beginning of this year. VIX moved into its typical range, decreasing from 28.92 to 26.35, while the TED spread narrowed and OAS continued to move closer to its typical range. However, these improvements did not translate into returns, as the U.S. equity markets have trended flat since the beginning of May (as measured by the S&P 500 Index).

Lagging indicators — Because these indicators tend to lag behind the leading indicators, most continue to show signs of weakness. NF PAY shows that the job market remains weak. However, PCE – a measure of consumer spending – increased into its typical long term range for the first time since February.

彙整至6/30之數據, 在其所觀察的領先指標中, 所有數據都較先前幾個月前有些許改善, 說明了股票市場及信用市場略高於年初時的信心. VIX 從28.92降至26.35, 移至其正常時期的區間, 而TED spread 和OAS 亦持續往正常區期邁進. 只是5月份的略為平坦的股票市場並未能反應這些數據的改善.

後落指標:大多仍持續疲弱. 然而PCE(個人消費支出)卻是自2月份以來首次進入其長期正常區間.

----------------------

Summary of current state (as of 6/30/2009)

Leading indicators — All leading indicators showed some improvement over previous months, indicating somewhat higher confidence in equity and credit markets compared to the beginning of this year. VIX moved into its typical range, decreasing from 28.92 to 26.35, while the TED spread narrowed and OAS continued to move closer to its typical range. However, these improvements did not translate into returns, as the U.S. equity markets have trended flat since the beginning of May (as measured by the S&P 500 Index).

Lagging indicators — Because these indicators tend to lag behind the leading indicators, most continue to show signs of weakness. NF PAY shows that the job market remains weak. However, PCE – a measure of consumer spending – increased into its typical long term range for the first time since February.

2009年7月15日 星期三

Global finacial crisis timeline

2008金融風暴發生後,各國政府紛紛實施了各項不同政策。 NY Fed 以時間線方式整理了二個互動式圖表:一個是從2007年6月開始,主要針對美國;另一個則主要聚焦於G7,資料期間始於2008年9月。二個圖表呈現了這段期間以來各國政府的各種應對措施,此外並可連結當時重要的相關新聞資訊. 此圖表於每個月月初進行更新. 可透過此查看.

-----------------------------

The New York Fed’s timelines of policy responses to the global financial crisis

Over the past two years, and particularly since the intensification of the global financial crisis in the fall of 2008, new information has been released at a stunning pace. Between the breaking developments in the market and the vast array of policy responses both domestic and abroad, it has become increasingly challenging to understand the complex and evolving response to the crisis. The Federal Reserve Bank of New York has produced several timelines to illustrate how events have unfolded. In both timelines, each event entry contains a link that takes you to the original government announcement or a recent news source for additional information.

Domestic Timeline

The domestic timeline begins in June 2007, showing the lead-up to and development of the crisis as well as subsequent government responses. The timeline is divided into three sections: Federal Reserve policy actions, other policy actions, and market events. It provides an overview of the major turning points and shows how policy has responded to evolving market conditions.

Financial Turmoil Timeline

International Timeline

International Responses to the Crisis Timeline

VOX added : What can we learn from these tools?

-----------------------------

The New York Fed’s timelines of policy responses to the global financial crisis

Over the past two years, and particularly since the intensification of the global financial crisis in the fall of 2008, new information has been released at a stunning pace. Between the breaking developments in the market and the vast array of policy responses both domestic and abroad, it has become increasingly challenging to understand the complex and evolving response to the crisis. The Federal Reserve Bank of New York has produced several timelines to illustrate how events have unfolded. In both timelines, each event entry contains a link that takes you to the original government announcement or a recent news source for additional information.

Domestic Timeline

The domestic timeline begins in June 2007, showing the lead-up to and development of the crisis as well as subsequent government responses. The timeline is divided into three sections: Federal Reserve policy actions, other policy actions, and market events. It provides an overview of the major turning points and shows how policy has responded to evolving market conditions.

Financial Turmoil Timeline

Click on graph for full information

International Timeline

The international timeline focuses on G-7 responses to the crisis since September 2008. It organizes announcements into four general categories: bank liability guarantees, liquidity and rescue interventions, unconventional monetary policy, and other market interventions. The entries are color-coded to allow you to follow the developments of each country individually.

International Responses to the Crisis Timeline

Click on graph for full information

VOX added : What can we learn from these tools?

5月份商業庫存下降1.0%

From sina :

美國商務部報告稱,美國5月份商業庫存連續第九個月大幅下滑,商業銷售稍有減少。

商務部報告表明,美國5月份商業庫存環比下降了1.0%;商業銷售環比減少了0.1%。

....經濟學家表示,如果商業銷售形勢穩定下來,美國企業界將逐步增加庫存數量。經濟學家預計,即使未來商業庫存並不回升,但也不會繼續直線下降。正式基於這種預期,很多經濟學家都認為美國第二季度的國內生產毛額(GDP)將會回升。

隨著庫存下降的速度超過銷售下滑的速度,美國5月份的庫存/銷售比率從4月份的1.43下降至1.42,表明目前的商業庫存水平遠遠高於銷售速率。

商業庫存報告對早間金融市場幾乎沒有產生影響,因為本次報告中的很多數據都是此前已經予以公佈了的。但經濟學家仍然從本次報告中找到了用以預測季度經濟增長率的有用數據。

此前已經公佈的數據表明,美國工廠庫存數字環比下降了0.6%,批發企業庫存環比減少了0.8%。

零售業庫存數據是本次數據中的唯一一項新數據。報告表明,美國5月份的零售業庫存環比減少了1.6%,其中汽車零售業庫存量環比減少了4.2%,為2005年6月以來最大跌幅。

.....商務部報告表明,美國零售業的庫存/銷售比率從4月份的1.53下降至1.50。

6月份零售銷售增加0.6%

美國商務部報告稱,美國6月份零售業銷售收入環比增長了0.6%,超出市場預期,為5個月以來最大漲幅。

報告表明,6月份汽車銷售增長強勁,抵消了很多行業銷售下滑的影響。

此前市場平均預期美國6月份零售業銷售收入將環比增長0.5%。

扣除汽車銷售不計,美國零售業6月份的銷售收入環比增長了0.3%;市場預計此項數字將增長0.7%。

扣除汽油銷售不計,美國零售業6月份的銷售收入環比下降了0.2%,為連續第四個月下滑。

(from sina)

報告表明,6月份汽車銷售增長強勁,抵消了很多行業銷售下滑的影響。

此前市場平均預期美國6月份零售業銷售收入將環比增長0.5%。

扣除汽車銷售不計,美國零售業6月份的銷售收入環比增長了0.3%;市場預計此項數字將增長0.7%。

扣除汽油銷售不計,美國零售業6月份的銷售收入環比下降了0.2%,為連續第四個月下滑。

(from sina)

下圖:零售銷售數字連續第二個月出現增長

下圖: 6月份銷售相較於去年同期仍減少9.0%. (-7.9%, ex-auto).

4-6月銷售相較去年同期則是減少9.6%(±0.5%).

**零售銷售數字面臨未來持續攀高之失業率及受房價和股市下跌所導致的負財富效應影響下,仍將持續疲弱一段時間

2009年7月13日 星期一

7/11-當週經濟數據彙整

7/5-7/11經濟數據彙整:

BMO週報告於本週起並加入了China之經濟數據, 未來亦同時列入觀察.

UNITED STATES

• USD lifted as it is a no-showin G8 communique

• Trade to boost Q2 GDP

• Continuing claims dataworrying

CHINA

• Ethnic riots cast a dark pallover better economic data

-----------

-----------

7/10- Wachovia Weekly Economic & Financial Commentary 摘要整理

BMO週報告於本週起並加入了China之經濟數據, 未來亦同時列入觀察.

UNITED STATES

• USD lifted as it is a no-showin G8 communique

• Trade to boost Q2 GDP

• Continuing claims dataworrying

CHINA

• Ethnic riots cast a dark pallover better economic data

7/10- Wachovia Weekly Economic & Financial Commentary 摘要整理

- 數據持續顯示經濟邁向復甦之路.

- 6月份服務業ISM指數由44上升至47,優於市場預期,目前並高於12個月平均.

- 6月份連鎖銷售數字同比下滑5.1%,該數字目前仍是較弱,尤其對於昂貴商品的購買。數據亦顯示消費者仍著重於必需品的消費。然而本月連鎖銷售下滑的可能主要原因亦包含:該數據是來自同比,而在去年6月主要的數字是來自於布希政府的退稅效應。再者,今年的6月異常冷,這也會對夏季商品的購買造成阻力.

- 5月份消費者信用下降1.5%,且主要的減少是來自信用卡循環部份.

- 首次申領人數減少52.000人.並非來自勞力市場的改善.部份來自7/4的長假期. 持續申領人數的增加也暗示了7月份的失業率將再進一步攀升.

2009年7月10日 星期五

PPIP update

From sina:

----

related news:

美國財政部指名貝萊德 (BlackRock)、景順 (Invesco )等九家資產管理公司參與公私合作投資計畫 (PPIP),致力移除金融機構多達400億美元的問題資產。

根據彭博報導,財政部在聲明中表示,政府將投資多達300億美元,九家業者則可能合計籌資100億美元。

其它七家獲選參與PPIP的業者為GE Capital RealEstate、Marathon Asset Management LP、AllianceBernstein LP、Oaktree Capital ManagementLP、RLJ Western Asset Management LP、the TCWGroup Inc.及Wellington Management Co.。

掌管全球最大債券基金的太平洋投資管理公司(PIMCO)選擇退出,認為「該計畫的設計與執行均有不確定因素」。

財政部在3月間宣布這項計畫的綱要,收購不良貸款、房貸擔保證券等資產的總額上看1兆美元,如今開始施行的規模則有所縮小。除了上述公私部門規劃的資金外,PPIP初期還需要自7000億美元的「問題資產紓解計畫」中撥用750億至1000億美元。

財政部長蓋特納、聯準會主席柏南奇及聯邦存款保險公司董事長貝爾在聯合聲明中指出:「雖然舊有證券的使用將視經濟與金融市場的實際情況演變而定,但若情況惡化,此計畫仍有迅速擴大的能力。」

財政部表示,PPIP資金最初將以2009年前發行的商用不動產擔保證券

(CMBS)及非機構房貸擔保證券為收購目標,其初始評等須為AAA或同等級。這類證券的市場規模合計2兆美元左右。

----

related news:

RGE- Economic outlook

Global Economic Outlook: Is a Recovery In Sight? (link to ftp)

RGE Monitor – U.S.Economic Outlook: Q2 2009 Update (link to ftp)

近期許多的報告上調了先前的成長預期, 顯示目前的經濟收縮情況較年初已些許改善.

但整體而言,對於經濟究竟會於2009下半年或延至2010復甦仍存在歧見.

不過,對於美國將能於下半年觸底及中國2009下半年的加速復甦是看法相同.

歐洲及日本則預期仍是較弱的.2010才會見好轉.

RGE整理的這篇Global Economic Outlook包含IMF. OECD. World Bank. UN. RGE. Morgan Stanley. Goldman. Citi and Merrill等, 對於2009及2010經濟成長的預期及看法.

RGE Monitor – U.S.Economic Outlook: Q2 2009 Update (link to ftp)

同樣來自RGE, 依目前的經濟狀況而更新先前所做的美國經濟展望報告.

報告指出:

目前許多的實體經濟活動已現改善,

未來失業的人數的減少速度將趨緩,

製造業活動指標亦已出現改善,

房屋開工趨穩 ,

金融市場情況的改善.

只是RGE並未看到強勁的成長及具程度的復甦.

此外, 並整理了目前經濟體所存在讓人較憂心的部份, 包含:

勞動市場、消費市場、房屋庫存、工業生產、金融體系、政府赤字、人口結構、通縮及未來再次縮退的可能.

7/4- Initial Claims

美國上週首次申請失業救濟人數意外大幅下降﹐並降至今年以來最低水平﹐原因是汽車行業失業人數小於政府此前預期。

美國勞工部(Labor Department)週四在每週報告中稱﹐截至7月4日當週首次申請失業救濟人數減少52,000人﹐經季節因素調整後為565,000人

接受道瓊斯通訊社(Dow Jones Newswires)調查的經濟學家此前預計﹐當週首次申請失業救濟人數僅減少4,000人。

截至7月4日當週首次申請失業救濟人數的四週平均值減少10,000人﹐至606,000人。

截至6月27日當週持續申請失業救濟的人數上升159,000人﹐至6,883,000人。....(resource:WSJ)

接受道瓊斯通訊社(Dow Jones Newswires)調查的經濟學家此前預計﹐當週首次申請失業救濟人數僅減少4,000人。

截至7月4日當週首次申請失業救濟人數的四週平均值減少10,000人﹐至606,000人。

截至6月27日當週持續申請失業救濟的人數上升159,000人﹐至6,883,000人。....(resource:WSJ)

上圖: 自1971年之每週申領及持續申領人數變化。

持續申領目前人數達688萬人。4週平均申領補助人數本週減少10,000達606,000,相較於13週前的高點減少了52,750 。顯示此次循環中首次申領人數應已於3月底達高峰。只是不斷攀高的持續申領,亦顯示了就業市場仍相當疲弱。

2009年7月9日 星期四

U.S. regulator to identify hedge fund bets in commods

美國期貨市場監管機構商品期貨交易委員會(CFTC)7日宣布將在夏季舉行聽證會,討論對原油期貨市場是否該實施更嚴格的監管規則之訊息。期交會提議的新規則:將可能限制任一交易商在特定時間交易特定商品的部位金額,並且可能要求包含避險基金在內的交易者,提供更高的透明度。

From Reuters -

update on July 10

From 鉅亨網-

From Reuters -

The regulator of U.S. commodity markets said on Tuesday his agency's weekly Commitments of Traders report will be revamped to include hedge fund positions for better transparency.

"Enhancing the quality of information in these weekly reports will better inform market participants and the public about the positions of the various types of traders," Gary Gensler, chairman of the Commodity Futures Trading Commission,

said in a statement.

Gensler said the positions of noncommercial and commercial traders in the COT reports will be broken down to categorize swaps dealers, or individuals who act as counterparties in a swap agreement.

In the noncommercial sector -- which groups some of the biggest speculators in commodities -- there will be a new category for professionally managed market participants, such as hedge funds, he said.

Gensler said the CFTC would be implementing the new version of the COT report "in the near term."

Hedge funds attracted huge attention -- and controversy -- in recent years for their supposed role in driving up prices of oil and other raw materials that provide the basic necessities of life.

The CFTC did a probe last year on the activity of hedge funds and other speculators in commodity markets, as oil hit a record high of nearly $150 a barrel in July, just before the recession brought prices down.

The commission said then it could not find any conclusive evidence in the investigation.

In Tuesday's statement, Gensler said the CFTC would hold hearings in the next few weeks with various industry sources to determine whether to set position limits on all commodity futures contracts.

update on July 10

From 鉅亨網-

美國商品監管機構週二表示,為了抑制過度投機,計劃對包括指數基金和ETF基金在內的能源期貨交易商投機頭寸實施限制。

美國商品期貨交易委員會(CFTC)主席加裡·金斯勒週二在一份聲明中稱,CFTC將於本月和下月舉行聽證會,探討是否有必要對原油、汽油及其他能源市場投機交易活動實施限制措施。

「第一場聽證會將討論是否對所有供應有限的商品實行頭寸限制,尤其是能源商品,比如原油、取暖油、天然氣及其他能源產品。」金斯勒在聲明中說,CFTC還將審議是否將限制措施應該覆蓋所有的商品市場和包括指數基金和ETF基金在內的市場參與者。

由於去年未能促使政府對商品期貨市場的投機實施限制措施,今年美國多名國會議員一直促請政府採取行動,以避免油價再像去年般一舉升上147美元的歷史新高,他們認為是金融投機力量推高了油價。今年以來,儘管需求下降,庫存增加,但紐約原油期貨一度上漲41%。

金斯勒曾在今年初致函國會議員,指出2008年的商品資產泡沫是由炒家所造成。他的言論與商品期貨交易委員會前主席沃特·盧肯看法截然不同,後者曾在去年9月11日表示,沒有明顯的證據顯示指數基金推高油價。

「目前CFTC對某些農產品實施頭寸限制,並允許交易所對諸如能源和金屬等其他商品設限。這樣做是為了防範市場操縱,但防止過度投機並不在要求之列。」金斯勒說,對於真正有需要對沖風險的商品交易頭寸,CFTC目前正在研究是否向其給予豁免。對於那些基於金融因素而入市的交易商,他表示將會經過公眾討論後才決定是否豁免其持倉的限制。

在CFTC發佈聲明後,各方紛紛對此做出反應。作為全球最大的期貨經紀公司的代表,美國期貨業協會發佈聲明稱,它「擔心任何限制市場參與者的措施會降低美國企業利用期貨這個工具管理價格風險的效率。」

.......據巴克萊對沖基金研究中心估計,對能源期貨交易進行限制,將使得CTAs基金管理約2000億美元的資產受損。2008年CTAs基金盈利13.5%,而對沖基金則平均虧損22%。今年以來,CTAs虧損3.3%。

芝加哥的一家基金公司Balarie資本管理公司稱,原油期貨市場是最具流動性的市場,投機使得市場有效運轉,如果投機商離開了這個市場,其價格發現功能將弱化。

GFI集團北美能源公司主管邁克·科斯格魯夫表示,對於可交割的期貨合約的監管總是必要的,且不會影響供需基本面。但比如Nymex現金結算期貨和洲際交易所現金結算的掉期交易,則是誤入歧途,浪費納稅人的錢。

Mobius風險集團首席風險官保羅·史密斯稱,CFTC限制措施一旦實施,將令能源生產商的一些石油和天然氣項目被迫取消或者推遲。

曼氏金融高級副總裁約翰·布拉迪表示,小型交易商不會受到限制措施的影響,但大型宏觀基金會受到影響

IMF調升2010年經濟增長率至2.5%

IMF於7/8發佈之經濟報告 :

World Economic Outlook Update

Global Financial Stability Report Market Update

Fron sina:

World Economic Outlook Update

Global Financial Stability Report Market Update

Fron sina:

根據國際貨幣基金組織(International Monetary Fund)週三發佈的最新經濟報告,全球已開始走出自二戰以來最嚴重的經濟衰退期,但經濟復甦的步伐可能來得十分緩慢。

該組織表示,金融形勢的好轉速度超過其在4月份發佈全球經濟預期時預估值,其主要原因是各國政府對銀行及其他金融公司提供了強有力的支援。

預計2009年全球經濟負增長1.4%,而其此前的預期為負增長1.3%。不過,該組織同時將2010年經濟增長率預期由4月份的1.9%調升至2.5%。

IMF在最新的全球經濟預期報告中表示,「全球經濟衰退還沒有完全過去,經濟復甦的腳步預計將來得非常緩慢。」該組織並指出,各大銀行仍然因為資產負債表上的壞賬而負重不堪。

該組織表示對金融系統崩潰的擔心大為減少,美國經濟似乎正在朝復甦的方向前進。日本經濟也在經歷了萎靡不振的第一季度後開始企穩。歐元區經濟增長率的恢復速度預計會較其他地區緩慢。通脹壓力處於較低水平。持續通貨緊縮的風險非常小。

該組織預計美國、歐洲和日本等發達國家的經濟要到明年下半年才會實現可持續增長。

該組織表示,若還有降息的空間,各國央行就應該繼續這樣做。各國政府應在2010年前通過增加開支或削減稅收等手段刺激經濟增長。

該組織預計今年美國經濟增長速度下降2.6%。這一預期略好於其此前預計的下降2.8%,也與許多私營機構的預期相符。

2010年美國經濟有望增長0.8%,而其在4月份作出的增長率預期為零。

中國和印度的經濟增長速度都可能超出此前預期,其中中國今年經濟增長率有望達到7.5%,印度經濟增長率將達到5.4%。 ........

2009年7月8日 星期三

Global Custodian Prime Brokerage Survey 2009

在去年Lehman Brothers 倒閉後, 整個金融市場發生了許多重大的變化, 而當然在整個投資銀行大地震後, 經紀商業務也激起了相當大的改變.

由Global Custodian 針對2000個避險基金經理人所做的2009 Global Custodian Prime Brokerage Survey. 則對這些期間以來的的市場變化, 提供了資訊. 調查結果顯示, 主要經紀商業務與避險基金產業一致性的, 相較於去年都同樣大幅下跌.

報告同時顯示, 主要經紀商業務間的結構性大轉變. 有1/3避險基金在去年終止了與原本經紀商的業務關係, 而當中有一半是來自大型的避險基金.

Goldman Sachs 和 Morgan Stanley 這二間先前互爭龍頭的投資銀行, 則明顯的在基金業者的今年調查中聲勢大幅下滑.

至於與經紀商中止業務的最大原因, 1/3表示是來自於"對交易對手風險的擔憂".(more information on press releases)

Top 11 Global Prime Brokers (Global Custodian Survey)

1. Credit Suisse

2. Deutsche Bank

3. Citi Prime Finance

4. J.P. Morgan

5. Barclays Capital Prime Services

6. Bank of America Merrill Lynch

7. Goldman Sachs

8. Morgan Stanley Prime Brokerage

9. UBS

10. Newedge

11. RBC Capital Markets

由Global Custodian 針對2000個避險基金經理人所做的2009 Global Custodian Prime Brokerage Survey. 則對這些期間以來的的市場變化, 提供了資訊. 調查結果顯示, 主要經紀商業務與避險基金產業一致性的, 相較於去年都同樣大幅下跌.

報告同時顯示, 主要經紀商業務間的結構性大轉變. 有1/3避險基金在去年終止了與原本經紀商的業務關係, 而當中有一半是來自大型的避險基金.

Goldman Sachs 和 Morgan Stanley 這二間先前互爭龍頭的投資銀行, 則明顯的在基金業者的今年調查中聲勢大幅下滑.

至於與經紀商中止業務的最大原因, 1/3表示是來自於"對交易對手風險的擔憂".(more information on press releases)

Top 11 Global Prime Brokers (Global Custodian Survey)

1. Credit Suisse

2. Deutsche Bank

3. Citi Prime Finance

4. J.P. Morgan

5. Barclays Capital Prime Services

6. Bank of America Merrill Lynch

7. Goldman Sachs

8. Morgan Stanley Prime Brokerage

9. UBS

10. Newedge

11. RBC Capital Markets

6月份服務業ISM at 47%

News from WSJ:

美國供應管理學會(Institute for Supply Management, 簡稱ISM)週一公佈的數據顯示﹐受出口訂單活動提振﹐美國6月份非製造業狀況出現改善。

6月份ISM非製造業採購經理人指數為47.0﹐高於5月份的44.0﹐同時高於此前接受道瓊斯通訊社(Dow Jones Newswires)調查的經濟學家預計的46.0。

該指數低於50表明非製造業活動出現萎縮。ISM還稱﹐6月份非製造業商業活動/生產指數較5月份的42.4上升7.4﹐至49.8。

6月份新訂單指數從5月份的44.4升至48.6。當月就業指數從5月份的39.0升至43.4﹐但依然十分疲軟。

6月份改善幅度最大的是出口訂單指數﹐該數據6月份升至54.5﹐表明當月海外需求增多。

6月份價格指數從5月份的46.9升至53.7。ISM表示﹐這是該指數自2008年10月份以來首次升至50上方。

2009年7月4日 星期六

7/4-當週經濟數據彙整

6/29-7/4當週經濟數據

UNITED STATES

• Jobs data disappoint

• House prices still falling…

• …keeping affordability atrecord levels

EUROPE

• ECB on hold—doesn’t rule out further cuts if economy weakens

• BoE’s Credit Conditions Survey shows increased lending to the corporate sector in Q2

UNITED STATES

• Jobs data disappoint

• House prices still falling…

• …keeping affordability atrecord levels

EUROPE

• ECB on hold—doesn’t rule out further cuts if economy weakens

• BoE’s Credit Conditions Survey shows increased lending to the corporate sector in Q2

source:

source:克魯曼- 刺激經濟第二波 快來吧

From udn:

這下好了,周四的就業報告揭曉答案了。我們需要規模更大的振興經濟計畫。但總統知道嗎?

讓我們來做個數學題。

自經濟開始出現衰退以來,美國經濟體已喪失650萬個工作,一如那分悲觀就業報告所證實的,工作機會繼續快速喪失。若把為了跟上人口成長,我們每月所需的10萬多個新工作算進去,這個洞短少了約850萬個工作。

這個洞愈深,我們要脫身就愈困難。就業數字不是周四報告中唯一的壞消息,報告也指出薪資凍漲,而且可能即將減薪。這是落入日本式通貨緊縮的要訣,想要反轉極困難。失落10年,有人想要嗎?

等等,還有更多壞消息:各州的財務危機。不同於聯邦政府,州政府被要求在平衡的預算下運作。面對歲收大減,多數州準備大砍預算,不惜犧牲最弱勢的人。除了製造許多不幸外,這些預算的刪減會使經濟更不振。

那麼我們必須如何對抗可怕的前景?我們有了歐巴馬的振興經濟計畫,目標是在明年底以前創造350萬個工作機會。這比什麼都沒有好多了,但絕對不夠。而且除此之外就沒什麼正在進行的計畫。你們還記得政府計畫大幅降低法拍屋比率,或計畫藉由打消銀行壞帳,讓銀行恢復借款嗎?我也不記得了。

這一切對任何研讀1930年代經濟政策的人來說,是那麼令人沮喪的熟悉。一位民主黨總統再度推動會減緩經濟衰退,但不足以產生全面復甦的創造就業政策。又一次,聯邦政府層級的振興計畫功效,被州政府和地方政府的刪減預算抵消掉大半。

那麼,我們不能從歷史學到教訓,因此注定重蹈覆轍?未必,但這得靠總統和他的經濟團隊來確保這一次會有不同發展。歐巴馬總統和他的官員有必要加把勁,從擴大振興計畫開始。

我要澄清,我很清楚這類計畫要通過立法多麼困難。

共和黨領袖不會合作,他們已下定決心要反對到底,完全不顧事實或邏輯通不通。沒錯,這些領袖對最新就業數字的反應是宣稱歐巴馬經濟計畫失敗。當然,這很荒謬。

歐巴馬政府從一開始就警告,需要幾季的時間,振興計畫才會產生重大正面效果。但這不足以阻擋共和黨研究委員會主席發表聲明提出要求說:「工作在那裡?」

政府是否能從參院的「中間派」得到太大幫助也不明朗。他們當初要求刪減對州和地方政府的補助,把原本振興計畫的部分精華去除。現在我們目睹這些補助有迫切需要。

我樂於這麼想,部分中間派感到懊悔,但如果他們確實如此,我卻看不到任何蛛絲馬跡。

身為經濟學家,我要接著說,很多我的同行完全幫不上忙。

看到這麼多有名望的經濟學家重複使用舊謬論,著實令人震驚,比方說宣稱政府增加任何支出,會自動取代等量的民間支出,即便現在有大規模的失業;他們也為有關短期預算赤字害處的誇大說法背書。(現階段,與額外債務有關的風險遠低於無法給經濟適當救助的風險。)

同樣地,如同在1930年代,反對有所行動的人,在通貨緊縮即將來臨時,散播有關通貨膨脹的恫嚇說法。

因此,推動另一波振興計畫有其困難,但絕對必要。

歐巴馬政府的經濟學家了解這些風險。沒錯,不過在幾周前,白宮經濟顧問委員會主席克莉絲汀娜.羅默女士發表一篇題為「1937年的教訓」的文章,當年小羅斯福向反對赤字和通膨的鷹派屈服,對經濟和他的政治目標都造成慘痛後果。

我不清楚的是,歐巴馬政府是否勇於面對政府迄今做的仍有所不足這件事。

因此,這是我對總統傳達的訊息:你必須要求你的經濟團隊和你的政治幕僚研議另一個振興計畫,就是現在。因為如果你不做,很快就會面臨你自己的1937年。

NT times: Krugman-That ’30s Show

related news:白宮仍觀望/美二次振興案 秋天再說

這下好了,周四的就業報告揭曉答案了。我們需要規模更大的振興經濟計畫。但總統知道嗎?

讓我們來做個數學題。

自經濟開始出現衰退以來,美國經濟體已喪失650萬個工作,一如那分悲觀就業報告所證實的,工作機會繼續快速喪失。若把為了跟上人口成長,我們每月所需的10萬多個新工作算進去,這個洞短少了約850萬個工作。

這個洞愈深,我們要脫身就愈困難。就業數字不是周四報告中唯一的壞消息,報告也指出薪資凍漲,而且可能即將減薪。這是落入日本式通貨緊縮的要訣,想要反轉極困難。失落10年,有人想要嗎?

等等,還有更多壞消息:各州的財務危機。不同於聯邦政府,州政府被要求在平衡的預算下運作。面對歲收大減,多數州準備大砍預算,不惜犧牲最弱勢的人。除了製造許多不幸外,這些預算的刪減會使經濟更不振。

那麼我們必須如何對抗可怕的前景?我們有了歐巴馬的振興經濟計畫,目標是在明年底以前創造350萬個工作機會。這比什麼都沒有好多了,但絕對不夠。而且除此之外就沒什麼正在進行的計畫。你們還記得政府計畫大幅降低法拍屋比率,或計畫藉由打消銀行壞帳,讓銀行恢復借款嗎?我也不記得了。

這一切對任何研讀1930年代經濟政策的人來說,是那麼令人沮喪的熟悉。一位民主黨總統再度推動會減緩經濟衰退,但不足以產生全面復甦的創造就業政策。又一次,聯邦政府層級的振興計畫功效,被州政府和地方政府的刪減預算抵消掉大半。

那麼,我們不能從歷史學到教訓,因此注定重蹈覆轍?未必,但這得靠總統和他的經濟團隊來確保這一次會有不同發展。歐巴馬總統和他的官員有必要加把勁,從擴大振興計畫開始。

我要澄清,我很清楚這類計畫要通過立法多麼困難。

共和黨領袖不會合作,他們已下定決心要反對到底,完全不顧事實或邏輯通不通。沒錯,這些領袖對最新就業數字的反應是宣稱歐巴馬經濟計畫失敗。當然,這很荒謬。

歐巴馬政府從一開始就警告,需要幾季的時間,振興計畫才會產生重大正面效果。但這不足以阻擋共和黨研究委員會主席發表聲明提出要求說:「工作在那裡?」

政府是否能從參院的「中間派」得到太大幫助也不明朗。他們當初要求刪減對州和地方政府的補助,把原本振興計畫的部分精華去除。現在我們目睹這些補助有迫切需要。

我樂於這麼想,部分中間派感到懊悔,但如果他們確實如此,我卻看不到任何蛛絲馬跡。

身為經濟學家,我要接著說,很多我的同行完全幫不上忙。

看到這麼多有名望的經濟學家重複使用舊謬論,著實令人震驚,比方說宣稱政府增加任何支出,會自動取代等量的民間支出,即便現在有大規模的失業;他們也為有關短期預算赤字害處的誇大說法背書。(現階段,與額外債務有關的風險遠低於無法給經濟適當救助的風險。)

同樣地,如同在1930年代,反對有所行動的人,在通貨緊縮即將來臨時,散播有關通貨膨脹的恫嚇說法。

因此,推動另一波振興計畫有其困難,但絕對必要。

歐巴馬政府的經濟學家了解這些風險。沒錯,不過在幾周前,白宮經濟顧問委員會主席克莉絲汀娜.羅默女士發表一篇題為「1937年的教訓」的文章,當年小羅斯福向反對赤字和通膨的鷹派屈服,對經濟和他的政治目標都造成慘痛後果。

我不清楚的是,歐巴馬政府是否勇於面對政府迄今做的仍有所不足這件事。

因此,這是我對總統傳達的訊息:你必須要求你的經濟團隊和你的政治幕僚研議另一個振興計畫,就是現在。因為如果你不做,很快就會面臨你自己的1937年。

NT times: Krugman-That ’30s Show

related news:白宮仍觀望/美二次振興案 秋天再說

2009年7月3日 星期五

6月份失業率及非農就業人口

6月份非農就業人口及失業率

美國6月份非農就業人數出人意料地大幅下滑﹐製造業、建築業及專業服務領域的就業人數普遍減少﹐嚴峻的現實提醒人們經濟復甦的道路不會平坦。

與此同時﹐失業率升至逾25年來的最高水平﹐繼續向兩位數水平逼近。

美國勞工部(Labor Department)週四公佈﹐6月份非農就業人數減少467,000人﹐遠高於之前接受道瓊斯通訊社(Dow Jones Newswires)調查的經濟學家預計的350,000人。儘管月度失業人數從70萬人左右的年初高位逐漸回落﹐但自2007年12月經濟衰退開始以來﹐美國就業人數累計仍減少了650萬人。

根據家庭調查得出的數據﹐美國6月份失業率上升0.1個百分點至9.5%﹐為1983年8月以來的最高水平。

...報告顯示﹐6月份製造業就業人數減少136,000人﹐經濟衰退以來失業的總人數達到近200萬人。其中汽車業就業人數減少27,000人﹔建築業就業人數減少79,000人。

6月份服務業就業人數減少244,000人。商業和專業服務公司就業人數減少118,000人﹔金融業就業人數減少27,000人。

零售業就業人數減少21,000人﹔休閒及餐飲業就業人數減少18,000人﹐表明消費者支出疲軟。

臨時就業人數減少37,600人。

教育和醫療行業6月份就業人數增加﹐延續經濟衰退以來的趨勢。

...平均每週工作時間減少0.1小時﹐至33小時﹐創紀錄低點。

----------

首次申領失業人數

美國上週首次申請失業救濟人數大幅下降美國上週首次申請失業救濟人數大幅下降﹐降幅為預期的兩倍﹐另外當週持續申請失業救濟的人數也有所減少﹐這表明就業市場雖然依舊嚴峻﹐但有所好轉。

美國勞工部週四在每週報告中稱﹐截至6月27日當週首次申請失業救濟人數減少16,000人﹐經季節因素調整後至614,000人。

此前接受道瓊斯通訊社調查的經濟學家們的預期為減少8,000人。

與此同時﹐截至6月20日當週持續申請失業救濟的人數減少53,000人﹐至6,702,000人。

截至6月20日當週首次申請失業救濟人數的四週平均值減少2,750人﹐至615,250人﹔截至6月20日當週持續申請失業救濟人數的四週平均值減少13,750人﹐至6,751,500人。(source: wsj)

美國6月份非農就業人數出人意料地大幅下滑﹐製造業、建築業及專業服務領域的就業人數普遍減少﹐嚴峻的現實提醒人們經濟復甦的道路不會平坦。

與此同時﹐失業率升至逾25年來的最高水平﹐繼續向兩位數水平逼近。

美國勞工部(Labor Department)週四公佈﹐6月份非農就業人數減少467,000人﹐遠高於之前接受道瓊斯通訊社(Dow Jones Newswires)調查的經濟學家預計的350,000人。儘管月度失業人數從70萬人左右的年初高位逐漸回落﹐但自2007年12月經濟衰退開始以來﹐美國就業人數累計仍減少了650萬人。

根據家庭調查得出的數據﹐美國6月份失業率上升0.1個百分點至9.5%﹐為1983年8月以來的最高水平。

...報告顯示﹐6月份製造業就業人數減少136,000人﹐經濟衰退以來失業的總人數達到近200萬人。其中汽車業就業人數減少27,000人﹔建築業就業人數減少79,000人。

6月份服務業就業人數減少244,000人。商業和專業服務公司就業人數減少118,000人﹔金融業就業人數減少27,000人。

零售業就業人數減少21,000人﹔休閒及餐飲業就業人數減少18,000人﹐表明消費者支出疲軟。

臨時就業人數減少37,600人。

教育和醫療行業6月份就業人數增加﹐延續經濟衰退以來的趨勢。

...平均每週工作時間減少0.1小時﹐至33小時﹐創紀錄低點。

----------

首次申領失業人數

美國上週首次申請失業救濟人數大幅下降美國上週首次申請失業救濟人數大幅下降﹐降幅為預期的兩倍﹐另外當週持續申請失業救濟的人數也有所減少﹐這表明就業市場雖然依舊嚴峻﹐但有所好轉。

美國勞工部週四在每週報告中稱﹐截至6月27日當週首次申請失業救濟人數減少16,000人﹐經季節因素調整後至614,000人。

此前接受道瓊斯通訊社調查的經濟學家們的預期為減少8,000人。

與此同時﹐截至6月20日當週持續申請失業救濟的人數減少53,000人﹐至6,702,000人。

截至6月20日當週首次申請失業救濟人數的四週平均值減少2,750人﹐至615,250人﹔截至6月20日當週持續申請失業救濟人數的四週平均值減少13,750人﹐至6,751,500人。(source: wsj)

Related news:

2009年7月2日 星期四

5月份建築支出下滑0.9%

美國政府發佈的經濟數據顯示,五月份營建開支的降幅超過預期,這表明美國建築商所面臨的問題遠談不上結束。

聯邦商務部宣佈,五月的營建開支環比下降0.9%,降幅幾乎是經濟學家普遍預期值0.5%的兩倍。進一步表明房地產市場疲軟的是,此前兩個月的營建開支均被下調。

四月營建開支的修正後漲幅為0.6%,低於先前公佈的0.8%。三月的營建開支甚至被修正為下降0.4%,而早先公佈的為上漲0.4%。根據修正值來看,四月是過去八個月中營建開支唯一增長的月份。

五月營建開支的唯一亮點是非住宅建築領域。住宅營建開支大幅下滑,針對聯邦、州和地方建築項目的開支均走低。

五月的住宅營建開支下降3.4%,此前一個月的數字為環比持平。私有住宅營建開支同比重跌33.9%,這主要與美國房地產市場陷入數十年來最嚴重的衰退有關。非住宅營建開支增長0.5%,這主要得益於運輸、電力和製造業建築項目的開支增長。(source: sina )

下圖: 私人住宅及非住宅建築支出之年變化. 非住宅建築支出同比下跌3.3%,

聯邦商務部宣佈,五月的營建開支環比下降0.9%,降幅幾乎是經濟學家普遍預期值0.5%的兩倍。進一步表明房地產市場疲軟的是,此前兩個月的營建開支均被下調。

四月營建開支的修正後漲幅為0.6%,低於先前公佈的0.8%。三月的營建開支甚至被修正為下降0.4%,而早先公佈的為上漲0.4%。根據修正值來看,四月是過去八個月中營建開支唯一增長的月份。

五月營建開支的唯一亮點是非住宅建築領域。住宅營建開支大幅下滑,針對聯邦、州和地方建築項目的開支均走低。

五月的住宅營建開支下降3.4%,此前一個月的數字為環比持平。私有住宅營建開支同比重跌33.9%,這主要與美國房地產市場陷入數十年來最嚴重的衰退有關。非住宅營建開支增長0.5%,這主要得益於運輸、電力和製造業建築項目的開支增長。(source: sina )

下圖:自1993年-私人住宅營建支出與非住宅營建支出趨勢

下圖: 私人住宅及非住宅建築支出之年變化. 非住宅建築支出同比下跌3.3%,

然此值在目前進行中的方案結束後, 將可能進一步大幅下降.

而私人住宅支出同比下降33.9%, 但未來此數字雖仍為負, 但將縮小.

6月份PMI at 44.8%

ISM報告顯示,美國6月ISM製造業活動指數從5月份的42.8攀升至44.8%.

今年6月份的ISM製造業指數為08年9月份以來最高值, 表明美國製造業狀況仍在持續好轉. 但該值仍低於分界點50%. 表示製造業雖好轉但仍處於萎縮.

在6月ISM製造業指數的子項目中, 生產指數升至52.5%;新訂單指數則回落至50%以下.

此前, 2008年12月份的ISM製造業指數為32.9%, 為歷史最低值. 此次循環中, ISM製造業指數自2008年2月份降至50%以下之後,已連續17個月尚未回升至50%以上.

---------------------

According to ISM 7/1:

Economic activity in the manufacturing sector failed to grow in June for the 17th consecutive month, while the overall economy grew for the second consecutive month following seven months of decline, say the nation's supply executives in the latest Manufacturing ISM Report On Business.

The report was issued today by Norbert J. Ore, CPSM, C.P.M., chair of the Institute for Supply Management™ Manufacturing Business Survey Committee. "Manufacturing continues to contract at a slower rate, but the trends in the indexes are encouraging as seven of 18 industries reported growth in June. Most encouraging is the gain in the Production Index, which is up 12.1 percentage points in the last two months to 52.5 percent. Aggressive inventory reduction continues and indications are that the de-stocking cycle is at or near the end in most industries, as the Customers' Inventories Index remained below 50 percent for the third consecutive month. The Prices Index was unchanged from May, indicating that the supply/demand balance is improving. Overall, a slow recovery for manufacturing is forming based on the current trends in the ISM data."

今年6月份的ISM製造業指數為08年9月份以來最高值, 表明美國製造業狀況仍在持續好轉. 但該值仍低於分界點50%. 表示製造業雖好轉但仍處於萎縮.

在6月ISM製造業指數的子項目中, 生產指數升至52.5%;新訂單指數則回落至50%以下.

此前, 2008年12月份的ISM製造業指數為32.9%, 為歷史最低值. 此次循環中, ISM製造業指數自2008年2月份降至50%以下之後,已連續17個月尚未回升至50%以上.

---------------------

According to ISM 7/1:

Production Growing

New Orders, Employment and Inventories Contracting

Prices Unchanged

Supplier Deliveries Slower

Economic activity in the manufacturing sector failed to grow in June for the 17th consecutive month, while the overall economy grew for the second consecutive month following seven months of decline, say the nation's supply executives in the latest Manufacturing ISM Report On Business.

The report was issued today by Norbert J. Ore, CPSM, C.P.M., chair of the Institute for Supply Management™ Manufacturing Business Survey Committee. "Manufacturing continues to contract at a slower rate, but the trends in the indexes are encouraging as seven of 18 industries reported growth in June. Most encouraging is the gain in the Production Index, which is up 12.1 percentage points in the last two months to 52.5 percent. Aggressive inventory reduction continues and indications are that the de-stocking cycle is at or near the end in most industries, as the Customers' Inventories Index remained below 50 percent for the third consecutive month. The Prices Index was unchanged from May, indicating that the supply/demand balance is improving. Overall, a slow recovery for manufacturing is forming based on the current trends in the ISM data."

5月成屋銷售簽約指數上升0.1%

From sina news:

..美國房地產交易商協會(National Association of Realtors, NAR)週三報告稱,5月份成屋簽約銷售指數環比增長了0.1%。

報告表明美國成屋簽約銷售指數已經連續第四個月攀升,主要推動力量是政府為首次購房者提供的優惠條件。美國聯邦政府向每位首次購買房屋者提供8000美元免稅優惠,這筆資金可以用於房屋首付金。此外,美國各州及地方政府也向購房者分別提供了一些不同的優惠條件。

NAR報告稱,4月成屋簽約銷售指數被上調至增長7.1%。

對比去年5月份,今年5月份的成屋簽約銷售指數同比增長了6.7%。

對比4月份數字,美國各個地區今年5月份的成屋簽約銷售指數表現好壞參半。東北部地區的指數上漲了3.1%,西部地區增加了2.2%。南部地區減少了1.7%,中西部地區減少了1.3%。

成屋簽約銷售指數是根據二手房銷售合同的簽約編製的。通常一幢二手房屋的銷售交易將在簽約後6到8周內完成,屆時NAR將在其二手房銷售報告中反映這些數據。

2009年7月1日 星期三

中國6月份PMI at 53.2%

中國物流與採購聯合會(China Federation of Logistics & Purchasing, 簡稱CFLP)週三公佈﹐中國6月份採購經理人指數(PMI)為53.2﹐略於5月份的53.1. 該數字已經是連續4個月高於臨界點50.

部份發佈內容如下:

部份發佈內容如下:

本月中国制造业PMI呈现稳中有升。分项指数中,同上月相比,新订单指数、积压订单指数、产成品库存指数、采购量指数和供应商配送时间指数有所下降,其余各指数均不同程度上升,尤以新出口订单指数、原材料库存指数和购进价格指数上升较多,超过1个百分点,其中购进价格指数升幅达到4.7个百分点。从指数水平来看,目前只有积压订单指数、产成品库存指数、进口指数和原材料库存指数低于50%,其余各指数均在50%以上,尤其是以生产指数、新订单指数和购进价格指数为最高,均超过55%。.......

针对6月份制造业采购经理调查情况,特约分析师张立群分析认为:“6月份的PMI指数继续保持在50%以上,并呈现稳中有升,表明经济运行继续处于景气上升状态。购进价格指数较大幅度提高,可能与国际市场初级产品期货价格上涨有关。从1-5月份经济运行情况看,中国经济回升态势已经初步确立,预计6月份经济增长率将继续提高。”

CS index v.s. Stress test scenarios

From calculated risk , he compare the Case-Shiller index with the Stress Test scenarios.

The Stress Test scenarios use the Composite 10 index and start in December.

Here are the numbers:

Case-Shiller Composite 10 Index, April: 151.27

Stress Test Baseline Scenario, April: 152.90

Stress Test More Adverse Scenario, April: 146.95

So far prices are tracking between the two stress test scenarios.

This graph compares the Case-Shiller Composite 10 SA index with the Stress Test scenarios from the Treasury (stress test data is estimated from quarterly

forecasts).

{kind=link}

{kind=link}

4月份Case-shiller 指數下跌

6/30 公佈之Case-Shiller 4月份房價指數, 雖然仍是下降, 然而下跌幅度已有所改善.

4月份10大城市指市相較去年同期下跌18.0%, 20大城市則是下跌18.1%. 而該指數於3月份時則分別都下降了18.7%. 從過去3個月來看, 10大城市及20大城市之年下跌幅度已現改善.

該協會主席David M. Blitzer認為:除了指數的下跌趨緩外, 20大城市中有13個城市的年變動率是較3月份有所改善, 雖然只有一個月的資料不足以證明市場可能已出現反轉,不過卻可從中觀察出部份區域已出現止穩的狀況.

目前的房價則是回到2003年中的房價水平. 從4月份的指數觀察,10大城市及20大城市自2006第2季高點至今則分別下跌了33.6%、32.6%.

從同期比較來看, 各區域的房價則下跌幅度不一, 跌幅最大仍屬"陽光地帶": 鳳凰城 -35.3%、拉斯維加斯 -32.2%、洛杉磯 -28.0%..相較之下跌幅最小的如丹佛、達拉斯、波士頓則只下跌了4.9%、 5.0%、7.7%.

-------------

S&P/Case-Shiller release-The Pace of Home Price Declines Moderate in April

...although still negative, the annual decline of the 10-City and 20-City Composites improved. The 10-City and 20-City Composites declined 18.0% and 18.1%, respectively, in April compared to the same month in 2008. These are improvements over their returns reported for March, down 18.7% for both indices. For the past three months, the 10-City and 20-City Composites have recorded an improvement in annual returns. Record annual declines were reported for both indices with their respective January data, -19.4% for the 10-City Composite and -19.0% for the 20-City Composite..

“The pace of decline in residential real estate slowed in April,” says David M. Blitzer, Chairman of the Index Committee at Standard & Poor’s. “In addition to the 10-City and 20-City Composites, 13 of the 20 metro areas also saw improvement in their annual return compared to that of March. Furthermore, every metro area, except for Charlotte, recorded an improvement in monthly returns over March. While one month’s data cannot determine if a turn around has begun; it seems that some stabilization may be appearing in some of the regions. We are entering the seasonally strong period in the housing market, so it will take some time to determine if a recovery is really here.

“The stock market bottomed in March and measures of consumer confidence have turned upward. This report shows that these better spirits are also appearing in the housing market” Mr. Blitzer commented.

... As of April 2009, average home prices across the United States are at similar levels to where they were in the middle of 2003. From the peak in the second quarter of 2006, the 10-City Composite is down 33.6% and the 20-City Composite is down 32.6%.

4月份10大城市指市相較去年同期下跌18.0%, 20大城市則是下跌18.1%. 而該指數於3月份時則分別都下降了18.7%. 從過去3個月來看, 10大城市及20大城市之年下跌幅度已現改善.

該協會主席David M. Blitzer認為:除了指數的下跌趨緩外, 20大城市中有13個城市的年變動率是較3月份有所改善, 雖然只有一個月的資料不足以證明市場可能已出現反轉,不過卻可從中觀察出部份區域已出現止穩的狀況.

目前的房價則是回到2003年中的房價水平. 從4月份的指數觀察,10大城市及20大城市自2006第2季高點至今則分別下跌了33.6%、32.6%.

從同期比較來看, 各區域的房價則下跌幅度不一, 跌幅最大仍屬"陽光地帶": 鳳凰城 -35.3%、拉斯維加斯 -32.2%、洛杉磯 -28.0%..相較之下跌幅最小的如丹佛、達拉斯、波士頓則只下跌了4.9%、 5.0%、7.7%.

-------------

S&P/Case-Shiller release-The Pace of Home Price Declines Moderate in April

...although still negative, the annual decline of the 10-City and 20-City Composites improved. The 10-City and 20-City Composites declined 18.0% and 18.1%, respectively, in April compared to the same month in 2008. These are improvements over their returns reported for March, down 18.7% for both indices. For the past three months, the 10-City and 20-City Composites have recorded an improvement in annual returns. Record annual declines were reported for both indices with their respective January data, -19.4% for the 10-City Composite and -19.0% for the 20-City Composite..

“The pace of decline in residential real estate slowed in April,” says David M. Blitzer, Chairman of the Index Committee at Standard & Poor’s. “In addition to the 10-City and 20-City Composites, 13 of the 20 metro areas also saw improvement in their annual return compared to that of March. Furthermore, every metro area, except for Charlotte, recorded an improvement in monthly returns over March. While one month’s data cannot determine if a turn around has begun; it seems that some stabilization may be appearing in some of the regions. We are entering the seasonally strong period in the housing market, so it will take some time to determine if a recovery is really here.

“The stock market bottomed in March and measures of consumer confidence have turned upward. This report shows that these better spirits are also appearing in the housing market” Mr. Blitzer commented.

... As of April 2009, average home prices across the United States are at similar levels to where they were in the middle of 2003. From the peak in the second quarter of 2006, the 10-City Composite is down 33.6% and the 20-City Composite is down 32.6%.

訂閱:

意見 (Atom)